• формирование информации как средства внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности предприятия и его внутренних подразделений для определения рентабельности отдельных видов продукции, сегментов рынка;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Система управленческого учета подразумевает наличие некоторого набора общих и частных принципов, которые регулируют правила отражения объектов учета и сферы использования методических приемов. Поскольку управленческий учет является компонентом общей системы бухгалтерского учета, то те принципы, которые сформированы для финансового бухгалтерского учета, принимаются и в управленческом учете, однако последний формирует информацию для планирования, принятия решений, выработки стратегии предприятия и оценки деятельности, а процедуры его ведения должны соответствовать принципам формирования информационных систем о производстве в условиях использования сложнейшего научного инструментария – системного подхода, а в последнее время – ситуационного подхода. Отсюда он должен оперировать такими принципами, которые будут соответствовать трем концепциям построения.

Между тем наметившаяся тенденция интегрирования управленческого учета в процесс управления производством требует соблюдения общих закономерностей менеджмента, отражающих взаимосвязи между различными элементами управленческой системы производства. В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

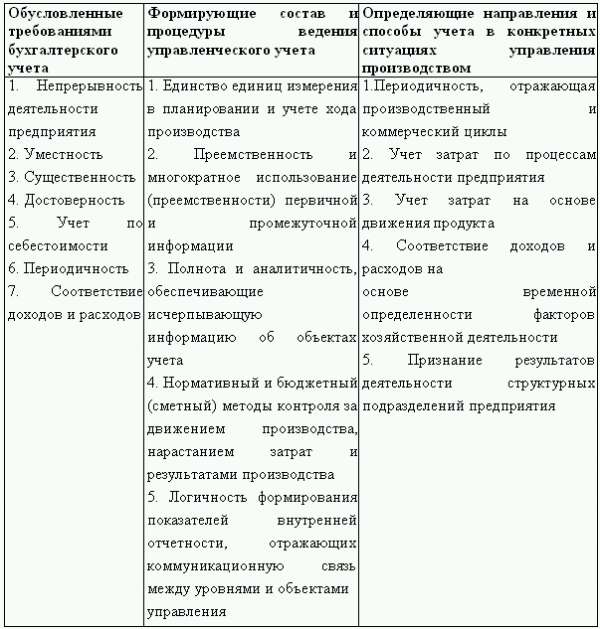

Таким образом, к принципам бухгалтерского управленческого учета производства можно отнести:

• непрерывность деятельности предприятия;

• использование единых для планирования и учета (планово-учетных) единиц измерения;

• оценку результатов деятельности подразделений предприятия;

• преемственность и многократное использование первичной и промежуточной информации в целях управления;

• формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями;

• учет по себестоимости;

• применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

• объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

• периодичность, отражающую производственный и коммерческий циклы предприятия, установленные учетной политикой;

• соответствие доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

Данный перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом.

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством.

Рассмотрим лишь некоторые из них, которые формируют науку об управленческом учете и являются системообразующими (таблица 1.1).

Принципы, обусловленные требованиями бухгалтерского учета , устанавливают основные методологические подходы к определению сущности управленческого учета. В то же время особенности отражения информации в его системе позволяют несколько по иному трактовать условия их реализации. Так, принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Этот принцип нацеливает бухгалтеров на создание информационного обслуживания для решений, имеющих долгосрочный характер, таких, как: проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Данный принцип позволяет выбрать способы оценки затрат и продукции как реализованной покупателям, так и оставшейся в производстве и на складах предприятия. Остальные принципы традиционного бухгалтерского (финансового) учета в рамках управленческого будут подчиненными.

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения. Качество информации о том или другом объекте наблюдения рассматривается с точки зрения ее существенности, т. е. своевременности представления для принятия решения или контроля. Информация учитывает условия, в которых принимается решение, целевые критерии и возможные последствия рассматриваемых альтернатив.

Принципы, формирующие состав и процедуры ведения управленческого учета , определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают содержание планирования на разных его уровнях. С их помощью разрабатывают методологию системы учета, основанную на тесной взаимосвязи показателей движения производства и нарастания производственных затрат и определения финансовых результатов.