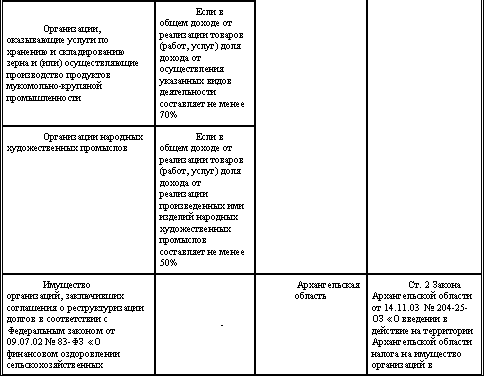

Кроме того, на территории Саратовской области дополнительно льготируются организации – в отношении автомобильных дорог общего пользования, находящихся в государственной собственности области; организации в отношении имущества, используемого (предназначенного) исключительно для отдыха или оздоровления детей в возрасте до 18 лет; областные и муниципальные бюджетные учреждения; органы государственной власти области и органы местного самоуправления; религиозные организации.

Способов оптимизации налога на имущество существует достаточно много – это один из самых «легких» для планирования налогов. Рассмотрим наиболее распространенные способы:

– передача имущества оптимизируемого предприятия структуре, имеющей льготы по этому налогу;

– переоценка основных средств.

Первый способ оптимизации налога на имущество организаций – создание специальной структуры, имеющей налоговые льготы, и передачи ей имущества предприятия.

Оптимизация платежей по налогу на имущество сводится к передаче основных средств на баланс субъекта, который имеет льготы по этому налогу:

· индивидуальные предприниматели;

· фирмы, применяющие специальные налоговые режимы;

· фирмы, использующие труд инвалидов;

· некоторые фирмы, зарегистрированные в российских оффшорах.

Такой способ более подходит для крупных кампаний холдингового типа, в которых имеется особая фирма на льготном режиме и владеет имуществом оптимизируемого предприятия. Это специально выделенное юридическое лицо, как правило, не ведущее никакой деятельности, кроме сдачи имущества в аренду, переведенное на один из льготных налоговых режимов. При этом он не только обеспечивает оптимизацию налога на имущество, но и используется в планировании других важнейших налогов (на прибыль, ЕСН).

Другим способом оптимизации налога на имущество выступает снижение стоимости основных средств с помощью переоценки. Данный способ является вполне законным и наиболее актуальным с точки зрения эффективной деятельности предприятия. Высокие технологии стремительно развиваются, дорогостоящее оборудование быстро устаревает, а фирма продолжает платить налог с его прошлогодней, уже неактуальной стоимости.

Для использования данного способа предприятие должно издать приказ о переоценке, с указанием групп основных средств для переоценки. При этом, однажды приняв решение о переоценке, необходимо проводить ее регулярно, не чаще чем 1 раз в год (по состоянию на 1 января).

Для осуществления переоценки необходимы документы, подтверждающие новую стоимость имущества. В качестве них законодательство разрешает использовать данные, полученные: от организаций-изготовителей; у органов статистики; у торговых инспекций и организаций; в средствах массовой информации и спецлитературе; по оценкам БТИ; по экспертным заключениям оценщиков. Выбор источников зависит от вида имущества. Так, для переоценки недорогих объектов обычно достаточно иметь прайс-листы производителей или продавцов аналогичного имущества, письмо органов статистики или справочник с указанием цен. Стоимость дорогостоящих основных средств (например, недвижимости или импортного оборудования) пересчитывают с помощью профессионального оценщика.

Результаты переоценки должны быть зафиксированы в специальном документе – бухгалтерской справке, с указанием коэффициента переоценки основных средств, новой стоимости имущества и порядка ее расчета, общей суммы уценки основного средства, суммы, на которую надо уменьшить первоначальную стоимость основного средства, суммы, на которую надо уменьшить начисленную по нему амортизацию.

Важная деталь: после проведения переоценки стоимость основных средств в налоговом учете не изменится, следовательно, амортизацию по ним начисляют в том же порядке и в тех же суммах, что и до переоценки.

До 2006 г. распространенным способом оптимизации налога на имущество выступал лизинг, т. к. основные средства, переданные в лизинг, не облагались налогом на имущество, если они учитываются на балансе лизингодателя. Поэтому все новое имущество покупалось на специальную «лизинговую» компанию, уведомляя продавца, что оно предназначено для сдачи в лизинг. Затем заключался лизинговый договор с основным предприятием, и оптимизируемое предприятие пользовалось всеми преимуществами лизинга. Важно и то, что в этой схеме не терялся «входящий» НДС: все ее участники – плательщики НДС. В последние годы лизинг рассматривался как подозрительная сделка, за которым следила Федеральная служба по финансовому мониторингу (если передаваемое в лизинг имущество стоит 600 тыс. рублей и более). С 2006 г. имущество, переданное в лизинг (аренду), включено в состав основных средств, облагаемых налогом на имущество.

6.5. Оптимизация налога на добычу полезных ископаемых

Предприятия – плательщики налога на добычу полезных ископаемых (НДПИ), могут оптимизировать его, используя выгодный метод учета затрат. Оптимизация налоговой базы по НДПИ основывается на одном из вариантов формирования расчетной стоимости добытых полезных ископаемых (гл. 26 НК РФ).

Расходы на производство и реализацию продукции делятся на две группы – прямые и косвенные (п. 1 ст. 318 НК РФ). Перечень прямых расходов в налоговом законодательстве носит закрытый характер. Косвенными же являются все иные расходы, осуществляемые налогоплательщиком в отчетный период, за исключением внереализационных. Причем косвенные расходы полностью списываются в отчетном периоде.

Специфика расчета налоговой базы по НДПИ основывается на технологическом процессе добычи сырья и производства из него продукции, который включают несколько стадий, например: 1) добыча горной породы и ее доставка в цех первичной переработки; 2) первичная переработка (обработка до получения продукции по государственным стандартам качества); 3) вторичная обработка (дальнейшая обработка до получения конечного продукта).

Для плательщиков данного налога основным элементом налоговой политики является метод определения количества добытого полезного ископаемого (пп. 1, 2 ст. 339 НК РФ):

– прямым методом, т. е. с применением измерительных средств и устройств;

– косвенным методом, т. е. расчетным путем по данным о содержании добытого полезного ископаемого в извлекаемом из недр минеральном сырье.

Выбранный метод применяется в течение всего периода осуществления деятельности по добыче полезного ископаемого. Скорректировать этот метод можно только при изменении применяемой технологии добычи полезных ископаемых.

Оценка стоимости добытых полезных ископаемых определяется одним из 3 способов:

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации;

– исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

– исходя из расчетной стоимости добытых полезных ископаемых.

В состав расчетной стоимости полезного ископаемого включаются суммы прямых расходов первой и второй стадий: т. к. расходами по добыче полезных ископаемых являются все расходы, связанные с приведением добываемого минерального сырья в соответствие с требованиями государственного (или иного) стандарта. Кроме того, в состав расчетной стоимости включаются косвенные расходы, связанные с добычей полезных ископаемых (п. 4 ст. 340 НК РФ).

На практике горнодобывающие предприятия могут определять расчетную стоимость полезного ископаемого двумя методами, которые отличаются друг от друга порядком учета косвенных расходов.

Первый метод основан на распределении всех понесенных за налоговый период косвенных расходов пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов.