Практически у каждой организации имеется непогашенная дебиторская задолженность. Организации-плательщики налога на прибыль могут сократить свои налоговые потери в случае неисполнения дебиторами своих обязательств по оплате поставленных товаров (работ, услуг) путем создания резерва по сомнительным долгам (ст. 266 НК РФ). Создание резерва по сомнительным долгам является инструментом, позволяющим сократить обязательства организации перед бюджетом по уплате налога на прибыль с сумм прибыли, которую организация фактически не получила. Сумма резерва целиком относится на внереализационные расходы в день инвентаризации (п.3 ст. 266 НК РФ). Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов[44].

Согласно ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

НК РФ предусматривается следующий порядок формирования резерва:

• организация должна провести инвентаризацию дебиторской задолженности на последний день отчетного (налогового) периода;

• рекомендуется предусмотреть возможность создания резерва по сомнительным долгам в учетной политике организации;

• рассчитать сумму резерва, учитывая, что по сомнительной задолженности со сроком возникновения свыше 90 дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) – в сумму резерва включается 50 % от суммы выявленной на основании инвентаризации задолженности, по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерва.

При этом следует помнить, что сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. Если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, разница (убыток) подлежит включению в состав внереализационных расходов.

Говоря об оптимизации налога на прибыль путем создания резерва по сомнительным долгам необходимо отметить недостатки данного способа:

• резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней;

• сумма создаваемого резерва ограничена лимитом в 10 % от выручки отчетного (налогового) периода;

• сумма создаваемого резерва зависит не только от срока задолженности, лимита выручки, но и от характера долга. Резерв по сомнительным долгам не создается в отношении долгов, образовавшимся в связи с невыплатой процентов, за исключением банков. Кроме того, чтобы задолженность была признана сомнительной, эта задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией

При необходимости проведения планового ремонта основных средств налогоплательщик имеет право сформировать резерв расходов на ремонт основных средств (ст. 260, 324 НК РФ). Выгода от этого резерва состоит в том, что предприятие может уменьшить текущую налогооблагаемую прибыль на гарантийные расходы, которые будут произведены позже или которых вообще не будет. Создание такого резерва выгодно налогоплательщикам, которые планируют проведение ремонта в конце года, или когда сумма резерва больше фактических расходов на ремонт.

При этом предельный размер резерва не может превышать средней величины фактических расходов на ремонт, сложившейся за последние три года.

Если налогоплательщик осуществляет накопление средств для проведения особо сложных и дорогостоящих видов капитального ремонта основных средств, предельный размер отчислений в резерв определяется в соответствии с графиком финансирования таких видов ремонта. При условии, что в предыдущих налоговых периодах указанные либо аналогичные виды ремонта не проводились.

Нормативы отчислений в этот резерв налогоплательщик утверждает в налоговой политике. При этом он обязан определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств исходя из периодичности проведения ремонта объекта основных средств, частоты замены элементов основных средств и сметной стоимости указанного ремонта.

Налогоплательщики, реализующие товары (работы) по договорам, в которых предусмотрены обслуживание и ремонт в течение гарантийного срока, вправе формировать резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Необходимость создания такого резерва обусловлена тем, что гарантийный ремонт (обслуживание), как правило, требуется ближе к окончанию гарантийного срока. Создав резерв, можно будет равномерно распределять в налоговом учете расходы по гарантийному ремонту. В таком случае резерв создается в отношении именно «гарантийных» товаров (работ).

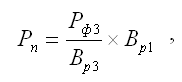

Налогоплательщик определяет предельный размер отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию по формуле:

где Рп – предельный размер резерва, Вр1 – сумма выручки от реализации товаров (работ) за отчетный (налоговый) период, Вр3 – сумма выручки от реализации товаров (работ) за предыдущие 3 года, Рф3 – фактические расходы на гарантийный ремонт и обслуживание за предыдущие 3 года.,

Налогоплательщик, который менее трех лет реализует товары по договору, условием которого является проведение гарантийного ремонта данных товаров, должен учитывать выручку за фактический период такой реализации

Если продажа товаров (осуществление работ) по договору, предусматривающему их гарантийный ремонт и гарантийное обслуживание, прекращается, сумма ранее созданного и неиспользованного резерва включается в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

Организациям с большим штатом сотрудников целесообразно формировать резервы предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет и по итогам года (ст. 324.1 НК РФ). Речь в данном случае идет о трех различных резервах, которые имеют одинаковый порядок создания. Для создания таких резервов необходимо отразить в налоговой политике способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанные резервы. Для этого составляется специальный расчет (смета). В нем отражается расчет суммы ежемесячных отчислений в указанные резервы исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (ежегодных вознаграждений) с учетом ЕСН

Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков (на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год) к предполагаемому годовому размеру расходов на оплату труда.

44

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.