Но помимо этого, другим структурным перекосом гаргантюанских масштабов являются эксцессы потребления в США. К началу нового тысячелетия американские потребители и корпорации тратили ежегодно на 700 миллиардов долларов больше, чем они зарабатывали. Истинные размеры указанного дисбаланса еще больше, ведь помимо потребления определенная часть из получаемого дохода должна идти и на накопление. Только за счет ликвидации этого структурного перекоса неизбежно падение американского ВВП как минимум на 15 %.

Эксцессы потребления были возможны только в условиях постоянного притока капиталов извне. Но этот источник почти пересох. Громкие скандалы вокруг махинаций с корпоративной отчетностью, когда в крупнейших компаниях вместо многомиллиардных прибылей вскрылись многомиллиардные убытки, повлекли за собой серию грандиозных банкротств. Международные инвесторы, осознав, что они были введены в заблуждение, стали выводить свои средства из американских активов.

Согласно опубликованным данным министерства финансов, в течение декабря-февраля 2003 года происходило сокращение чистого притока капитала в США. При этом в течение всех трех месяцев приток капитала был существенно ниже дефицита торгового баланса (например, в феврале приток капитала составил менее 25 миллиардов долларов). Эти цифры указывают на предопределенность дальнейшей девальвации доллара. Помимо этого, впервые с 1990 года в 2002 году было отмечено сокращение притока иностранного капитала в американские корпоративные облигации. А приток иностранного капитала в акции американских компаний в 2002 году сократился почти в 2,5 раза по сравнению с 2001 годом и в 3,5 раза по сравнению с 2000-м. Падение притока средств международных инвесторов в эти финансовые инструменты было существенно большим, чем некоторое увеличение притока средств иностранцев в государственные облигации и ипотечные ценные бумаги спонсируемых правительством агентств.

Дело осложняется тем, что в США вновь возникла ситуация двойного дефицита: к рекордному дефициту счета текущих операций прибавился рекордный дефицит бюджетный. Причем бюджетный дефицит и государственный долг растут со скоростью, которой уже много лет не знала американская экономика, и скорость эта нарастает с каждым месяцем.

Разворачивающиеся дефляционные тенденции, во многом явившиеся результатом избыточных мощностей и отсутствия роста спроса, заставили некоторых видных аналитиков заговорить о реальной угрозе глобальной депрессии. Даже текущий уровень спроса в США поддерживается чрезвычайными мерами — беспрецедентно низкими ставками ипотечного кредита, постоянными дисконтными скидками, беспроцентными кредитами и резко возросшими государственными (прежде всего — военными) закупками.

Формально динамика ВВП США может еще какое-то время оказаться положительной, причем темпы роста (хотя и невысокие) не должны на первый взгляд вызывать особого беспокойства. Но если учесть, что весь прирост был обеспечен вышеперечисленными экстраординарными мерами, причем их потенциал близок к исчерпанию, в то время как деловая активность частного сектора продолжает стагнировать и даже сворачивается, то формальный рост ВВП не дает поводов для оптимизма. К тому же, как показывают действия статистических органов США в последние годы, сами данные могут быть позже радикально пересмотрены.

А что нас ждет дальше?

Внешнеторговый дефицит (по товарам и услугам) вырос в декабре до 44,9 млрд долларов, что является абсолютным рекордом (график 38). С декабря 2001 года внешнеторговый дефицит прирастает со скоростью порядка 10 % в месяц. По данным министерства торговли США, его объем в 2002 году превысил 503 млрд долларов, а доля указанного дефицита в ВВП составила 5,2 %. По существующим международным расчетам, достижение этим показателем уровня 5–6 % обязательно ведет к серьезной (возможно, в разы) девальвации национальной валюты.

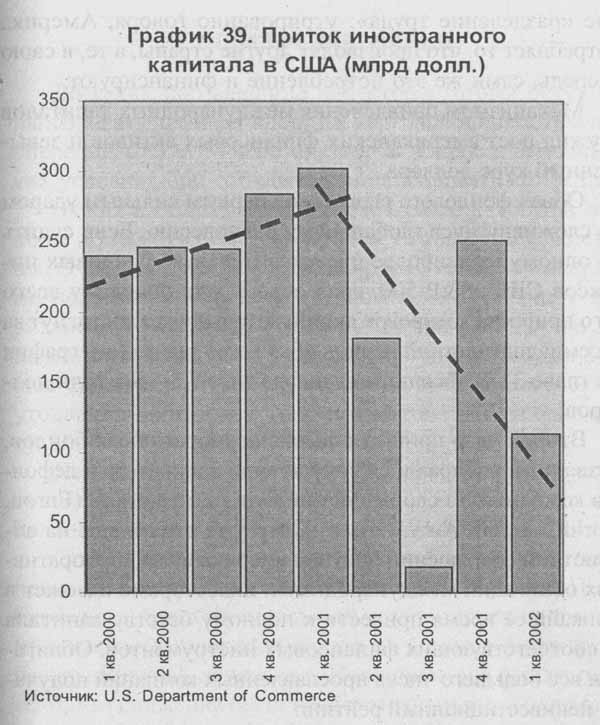

При этом тенденция к резкому сокращению притока капитала в США четко обозначилась уже в 2002 году (график 39). Можно с уверенностью прогнозировать, что эта тенденция еще больше усилится в ближайшее время.

В последние месяцы наблюдались многократные попытки высших финансовых чиновников преуменьшить в общественном сознании угрозу доллару, исходящую со стороны дефицита счета текущих операций. Так, вышеупомянутый Пол О'Нил с показной легкомысленностью в середине 2002 года опять заявил, что эта проблема-де имеет чисто теоретическое значение, так как приток капитала в страну продолжает компенсировать дефицит.

Поздравляем вас, господин О'Нил, соврамши!

Во многом американское благосостояние держится на притоке иностранного капитала, компенсирующего (как теперь выясняется, не полностью) недостаток внутренних сбережений и финансирующего эксцессы потребления.

Внешнеторговый дефицит, равный 5,2 % ВВП, означает, что именно такая часть внутреннего потребления в США, по сути, дотируется всеми другими странами. Между США и остальным миром сложилось своеобразное "разделение труда": утрированно говоря, Америка потребляет то, что производят другие страны, а те, в свою очередь, сами же это потребление и финансируют.

Механизмом привлечения международных капиталов служил рост американских финансовых активов и завышенный курс доллара.

Обвал фондового рынка стал первым сильным ударом по сложившемуся глобальному равновесию. Если судить по одному из наиболее представительных фондовых индексов США S&P-500, крах «съел» уже половину всего того прироста котировок акций, который был достигнут за восемнадцатилетний период «бычьего» рынка (см. график 5 в главе 3). В абсолютных цифрах это 7,5–8,5 трлн долларов!

Второй удар пришел с рынка корпоративных бондов, вызванный набирающей силу волной банкротств и дефолтов компаний по своим долговым обязательствам (Enron, WorldCom, US Airways и др.), что уже отразилось на абсолютном сокращении покупок американских корпоративных облигаций международными инвесторами и может в ближайшее время привести к полному бегству капитала из соответствующих финансовых инструментов. Облигации все большего числа прославленных компаний получают неинвестиционный рейтинг.