Поправка HR4541 уже прошла через палату представителей и находится на рассмотрении сената. Она уменьшает бремя обязательств по деривативным контрактам, которое ляжет на плечи финансового института в случае его банкротства. В частности, закон теперь разрешает использовать в процедуре банкротства чистые убытки финансовых институтов по деривативным позициям вместо валовых убытков. Таким образом, даже если контракт предусматривал физические поставки, на момент начала официальной процедуры банкротства будет зафиксирован размер чистых убытков банкрота в денежной форме, и эта сумма не претерпит изменения при любом дальнейшем движении цены базисного актива. В случае использования валовых обязательств при продолжении движения цены в неблагоприятном направлении убытки банкрота продолжали бы возрастать. Тем самым администрация США пытается снизить риск, грозящий всей национальной банковской системе. Однако совершенно очевидно, что одновременно этот закон порождает безответственность, снижая требования к управлению рисками в банках и инвестиционных компаниях. С резко негативной оценкой закона выступило руководство Нью-Йоркской товарной биржи, заявив, что этот документ низводит солидную институциализованную систему торговли срочными контрактами до уровня некоего безответственного интернет-форума.

Таким образом, власти США меняют правила рыночной игры для спасения финансовой системы. Настойчивость, с которой министерство финансов и ФРС лоббируют все эти поправки в конгрессе, настаивая на том, чтобы они были приняты незамедлительно, "пока экономические условия еще благоприятны", причем даже ценой моральных издержек, объясняется тем, что финансовые власти США хорошо понимают всю серьезность положения и масштабы угрозы системного риска, которая исходит от рынка деривативов для мировых финансов. По накалу напряжения эта ситуация беспрецедентна.

В частности, очень большая опасность для стабильности финансовой системы исходит от деривативных контрактов, связанных с золотом. К тому же на этом рынке в последние годы происходят настолько странные вещи, что на ум приходят аналогии с "интригами мадридского двора". Наконец, следует учитывать вообще особую роль золота в истории человечества.

Все это заставляет нас пристально рассмотреть ситуацию на рынке золота.

Еще совсем недавно многим стало всерьез казаться, что былая роль золота, в течение столетий служившего мерилом всех материальных, да и не только материальных, ценностей, уходит в небытие, превращаясь в "варварский пережиток". Но люди, существа в целом консервативные, не спешат выбрасывать на свалку истории то, что проверено веками. Вечные ценности не ржавеют.

К золоту эту пословицу можно применить и буквально. Одна из уникальных его особенностей заключается в том, что оно накапливается и, можно сказать, не утрачивается. Считается, что безвозвратно утеряно не более 10 % произведенного за всю историю человечества золота. Общее количество накопленного золота оценивается в 130 тыс. тонн. Примерно четверть от этой цифры составляют официальные государственные резервы центральных банков.

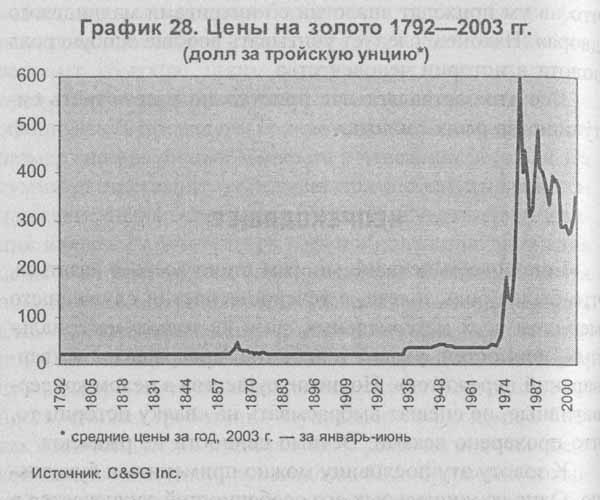

Другой особенностью золота является его поразительная на первый взгляд ценовая стабильность (график 28). Впрочем, это неудивительно. Долгое время именно золото считалось основой денежной системы. Правительства поддерживали, или по крайней мере декларировали, золотое содержание валютных единиц своих стран. Причем поддерживали иногда экстраординарными методами.

Мало кто знает, что кошмарный "сон Никанора Ивановича" снился не только гражданам Советской России, но и многим американцам в период Великой депрессии. Почему-то в отечественной научной литературе и публицистике слабо отражен факт конфискационной золотой реформы, проведенной Ф.Д. Рузвельтом. Для того чтобы спасти денежное обращение в условиях тотального подрыва доверия к деньгам, легендарный президент был вынужден запретить свободное хождение золота и насильственно изъять у своего народа практически все ювелирные ценности. Гражданам разрешили оставить себе лишь обручальные кольца.

Как ни странно, но этот исторический прецедент может вновь оказаться актуальным. И шансы на реализацию подобного сценария растут с каждым днем.

После того как в 1971 году США окончательно прекратили поддерживать золотое обеспечение доллара, разрушив тем самым Бреттон-Вудскую валютную систему, от былой стабильности цен на золото не осталось и следа. Тогда поняли, что в условиях инфляции деньги будут обесцениваться, а золото — дорожать.

Однако цены на желтый металл достигли своего максимума — 850 долларов за тройскую унцию — в начале 1980-х годов на пике роста цен на нефть (график 29). Затем они начали снижаться вместе с другими товарными ценами. Естественно, возникли теории, объясняющие этот феномен, согласно которым золото утратило свою роль инвестиционного актива, превратившись в обычный биржевой товар. Правда, при этом в отличие от других товаров динамика цен на золото была менее хаотична: цена золота тесно коррелировала с интегральным индексом биржевых товарных цен. Таким образом, золото сохранило за собой часть функций универсального эквивалента.

Но в 1990-х годах, особенно во второй половине десятилетия, на золотом рынке сложилась абсурдная ситуация, не имеющая аналогов в истории: цены на желтый металл испытывали устойчивую тенденцию к падению, несмотря на общий рост индекса мировых товарных цен. На фоне же взрывного роста цен на нефть эта ситуация кажется просто невероятной (график 30). Неестественный характер динамики цен очевиден и при сопоставлении спроса и предложения на рынке золота. В последние годы физический спрос на золото на 20 % превосходит объемы его добычи. Однако вопреки давлению спроса цены не росли, а падали.