А в последний день марта затраты на приобретение компьютера были включены в состав расходов.

В ноябре 2006 года компьютер был продан. Следовательно, налоговая база по единому налогу за IV квартал 2006 года должна быть увеличена на 37 000 руб., а сумма налога – на 5 550 руб. (37 000 руб. Ч 15 %).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе. Бухгалтер организации установил минимально возможный срок полезного использования компьютера – 37 месяцев.

Вариант 1.

Было решено начислять амортизацию по компьютеру линейным способом. В этом случае норма ежемесячной амортизации составляет 2,7027 % (1/37 Ч 100 %), а сумма амортизационных отчислений – 1 000 руб. (37 000 руб. Ч 2,7027 %).

Амортизацию бухгалтер начислил с февраля по ноябрь 2005 года, то есть за 10 месяцев фактической эксплуатации компьютера.

Налоговая база по единому налогу должна быть уменьшена:

– за I квартал – на 2 000 руб. (1 000 руб. Ч 2 мес.);

– за 1 полугодие – на 5 000 руб. (1 000 руб. Ч 5 мес.);

– за 9 месяцев – на 8 000 руб. (1 000 руб. Ч 8 мес.).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 300 руб. (2 000 руб. Ч 15 %);

– за 1 полугодие – на 750 руб. (5 000 руб. Ч 15 %);

– за 9 месяцев – на 1 200 руб. (8 000 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 4 350 руб. (5 550 – 1 200).

Амортизацию за октябрь и ноябрь в размере 2 000 руб. организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа по единому налогу за этот период уменьшится на 200 руб.

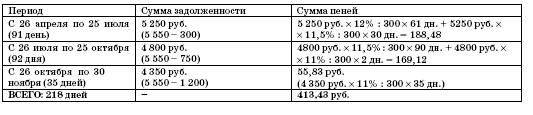

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 1). С 23 октября 2006 года ставка рефинансирования Банка России установлена в размере 11 % (с 26 июня 2006 г. – 11,5 %, с 26 декабря 2005 г. – 12 %).

Таблица 1

Вариант 2.

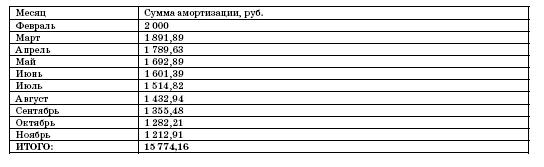

Было решено начислять амортизацию по компьютеру нелинейным способом. За 10 месяцев фактической эксплуатации сумма амортизации составила 15 774,16 руб. (см. таблицу 2):

Таблица 2

Налоговая база по единому налогу должна быть уменьшена:

– за I квартал – на 3 891,89 руб. (2 000 + 1 891,89);

– за 1 полугодие – на 8 975,80 руб. (3 891,89 + 1 789,63 + 1 692,89 + 1 601,39);

– за 9 месяцев – на 13 279,04 руб. (8 975,80 + 1 514,82 + 1 432,94 + 1 355,48).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 584 руб. (3 891,89 руб. Ч 15 %);

– за 1 полугодие – на 1 346 руб. (8 975,8 руб. Ч 15 %);

– за 9 месяцев – на 1 992 руб. (13 279,04 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 3 558 руб. (5 550 – 1 992).

Амортизацию за октябрь и ноябрь в размере 2 495,12 руб. (1 282,21 + + 1 212,91) организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа за этот период уменьшится на 374 руб.

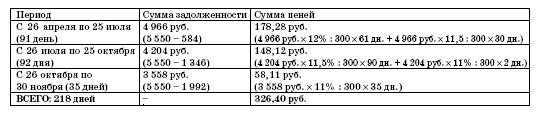

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 3).

Таблица 3

Таким образом, общая сумма платежей в первом варианте составит 4 850,08 руб. (4 350 + 500,08), а во втором – 3 884,4 руб. (3 558 + 326,40).

Мы хотели бы обратить ваше внимание еще на два момента.

1. Как мы видим из приведенного примера, начислять амортизацию нелинейным способом по проданному основному средству организации гораздо выгоднее. В нашем примере расходы на приобретение основного средства составили 37 000 руб., а сумма экономии при начислении амортизации нелинейным способом – почти 843 руб.

Чем больше организация потратит денег на приобретение основного средства, которое в дальнейшем будет продано, тем больше будет сумма экономии от применения нелинейного способа. Это значит, что если бы затраты на приобретение основного средства были в 10 раз больше (370 000 руб.), то и сумма экономии оказалась тоже в 10 раз больше и составила бы 8 430 руб.

2. Привлекательность второго варианта уменьшается в зависимости от срока фактической эксплуатации проданного основного средства. Чем дольше объект используется, тем менее выгодным становится использование нелинейного способа начисления амортизации. Дело в том, что сумма амортизации, рассчитываемой нелинейным способом, сначала почти вдвое превышает амортизацию, начисленную линейным способом, а потом от месяца к месяцу становится все меньше и меньше.

Начиная с марта 2006 года, сумма амортизации, начисляемой нелинейным способом, стала бы меньше суммы ежемесячной амортизации, рассчитанной линейным способом, то есть меньше, чем 1 000 руб. А в июле 2007 года (через 30 месяцев фактической эксплуатации) суммы амортизации, начисленной линейным и нелинейным способами, были бы приблизительно одинаковыми. Следовательно, в случае продажи компьютера во втором полугодии 2007 года способ начисления амортизации уже не имел бы никакого значения.

Возврат на обычный режим налогообложения

После того как предприятие возвращается с «упрощенки» на общую систему налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств. Она определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

Строительство основных средств

До 2005 г. наиболее спорным являлся вопрос о возможности включения затрат по строительству объектов основных средств и затрат на приобретение и достройку объектов незавершенного строительства в состав расходов, уменьшающих налоговую базу по единому налогу.

В 2006 году в п. 1 ст. 346.16 Налогового кодекса РФ были внесены изменения, согласно которым единый налог можно уменьшать не только на расходы на приобретение основных средств, но и на расходы по их сооружению и изготовлению.

4.5.4. Нематериальные активы

Бухгалтерский учет

Несмотря на то что организации, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, они обязаны учитывать нематериальные активы по правилам бухгалтерского учета.

Это значит, что им необходимо выполнять требования ПБУ 14/2000, составлять первичные документы по учету нематериальных активов и вести бухгалтерские регистры по учету нематериальных активов.

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) утверждено приказом Минфина России от 16.10.2000 № 91н. Согласно этому документу организация должна при поступлении нематериального актива определить его первоначальную стоимость, срок полезного использования, а также выбрать один из трех способов начисления амортизационных отчислений.

По нематериальным активам, которые предприятие приобрело до перехода на «упрощенку», сохраняется тот порядок бухгалтерского учета, который применялся в период общего режима налогообложения. Иными словами, бухгалтер продолжает ежемесячно начислять амортизацию, исходя из первоначальной стоимости нематериального актива и установленного срока полезного использования.