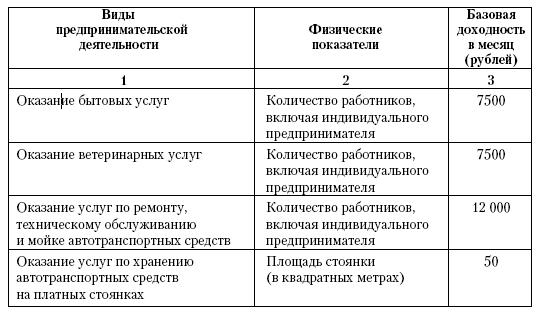

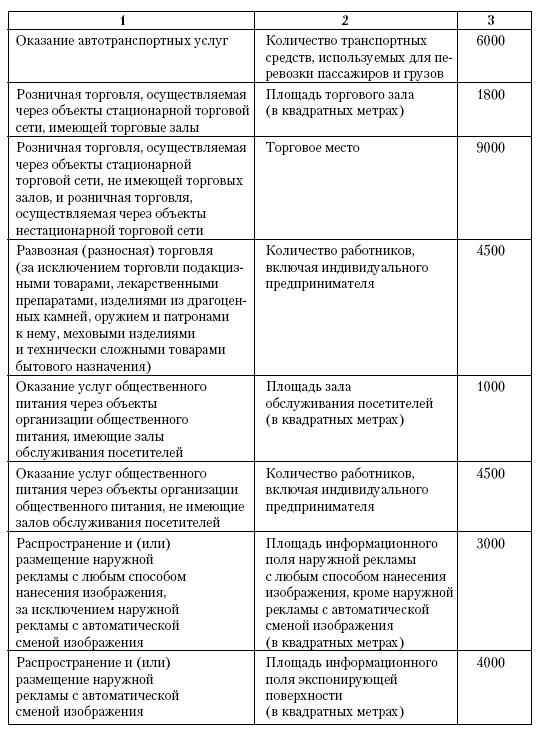

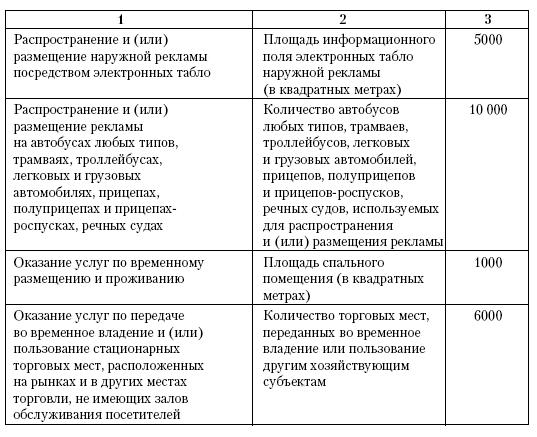

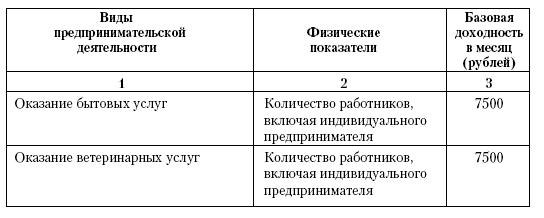

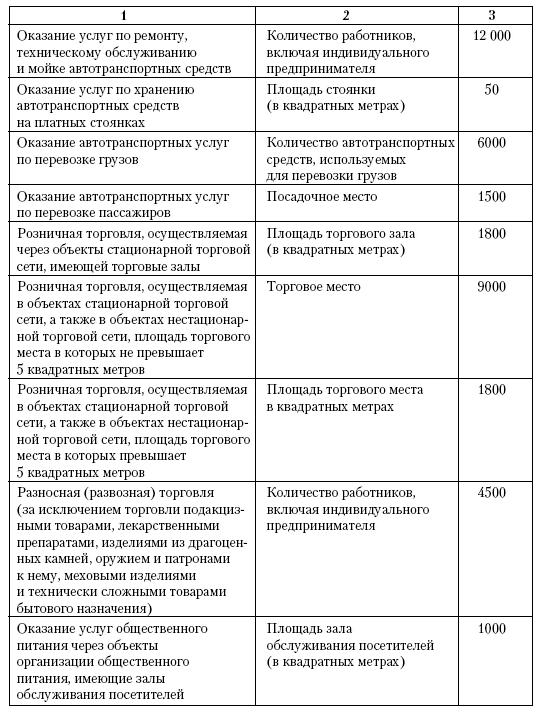

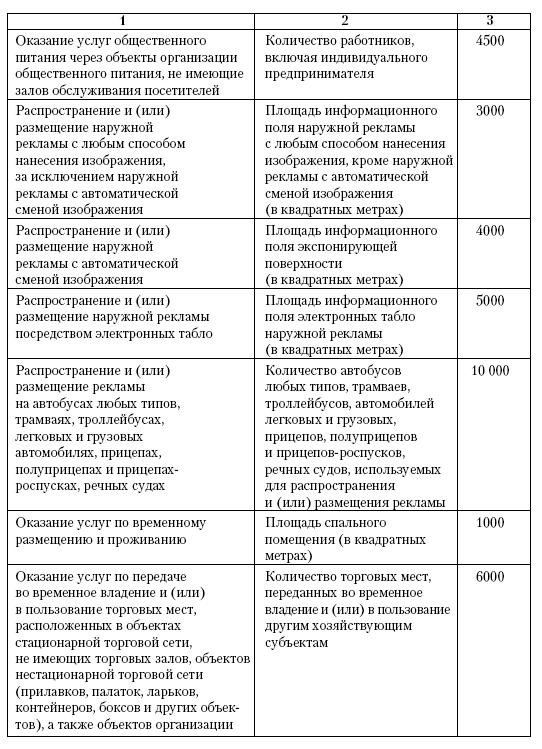

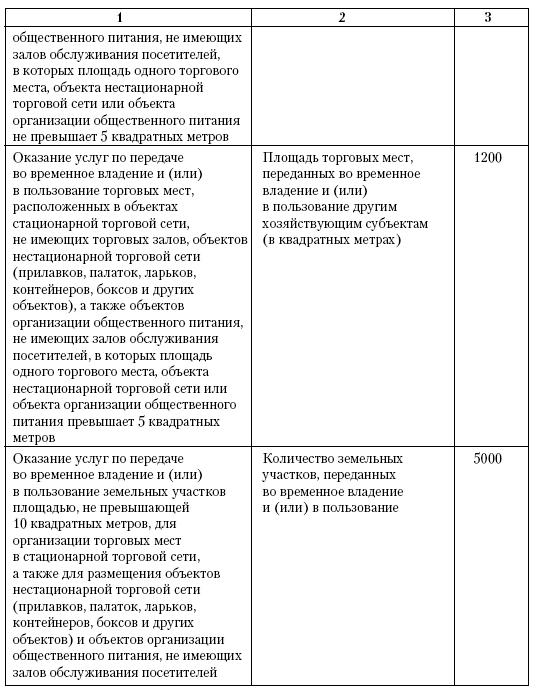

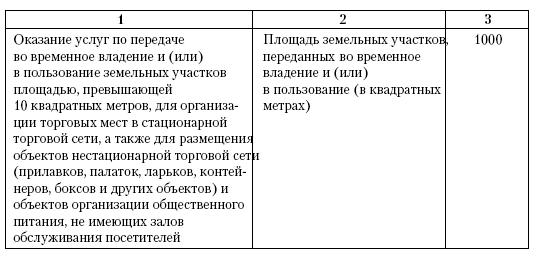

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Площади складских, офисных, подсобных и иных, не предназначенных для ведения розничной торговли и оказания услуг покупателям помещений объекта стационарной торговой сети, имеющего торговый зал, учитываются налогоплательщиком при исчислении налоговой базы по ЕНВД только в том случае, если такие помещения им фактически используются для указанных выше целей.

При этом в целях главы 26.3 Налогового кодекса РФ площадь названных помещений в каждом объекте стационарной торговой сети, имеющем торговый зал, не должна превышать 150 кв. м.

Налогоплательщики, осуществляющие розничную торговлю одновременно через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м, и через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат переводу на систему налогообложения в виде ЕНВД только в отношении розничной торговли, осуществляемой ими через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м.

Доходы, полученные такими налогоплательщиками от осуществления розничной торговли через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 Налогового кодекса РФ, на основе данных раздельного учета доходов и расходов.

Площадь торгового зала (зала обслуживания посетителей) определяется на основе правоустанавливающих и инвентаризационных документов (ст. 346.27).

К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети (стационарный объект организации общественного питания) документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на ведение розничной торговли (оказание услуг общественного питания) на открытой площадке и т. п.).

В связи с этим фактическое использование налогоплательщиком для ведения розничной торговли части торговой площади (до 150 кв. м) объекта стационарной торговой сети от указанной в инвентаризационных и приостанавливающих документах на этот объект не может служить основанием для применения им в отношении осуществляемой деятельности системы налогообложения в виде ЕНВД.