9) оказанием услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространением и (или) размещением наружной рекламы;

11) распространением и (или) размещением рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах;

12) оказанием услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров;

13) оказанием услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Со следующего года в перечень видов деятельности, которые подлежат переводу на ЕНВД, дополнился новым 14 пунктом. Согласно ему местные власти на территории муниципального района или городского округа (а также в Москве и Санкт-Петербурге) могут переводить на «вмененку» услуги по передаче во временное владение и (или) в пользование земельные участки для организации торговых мест в стационарной торговой сети. А также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей.

В отношении определенных видов деятельности, подпадающих под действие ЕНВД, установлены обязательные ограничения и условия. Например, по площади торгового зала или по количеству используемых автотранспортных средств. Остановимся на них подробнее.

5.2.1. Бытовые услуги населению

Бытовыми являются те услуги, которые оказаны за плату населению и упомянуты в Общероссийском классификаторе (ОКУН), утвержденном Постановлением Госстандарта России от 28 июня 1993 г. № 163, за исключением услуг ломбардов, а также ремонта, технического обслуживания и мойки автотранспортных средств.

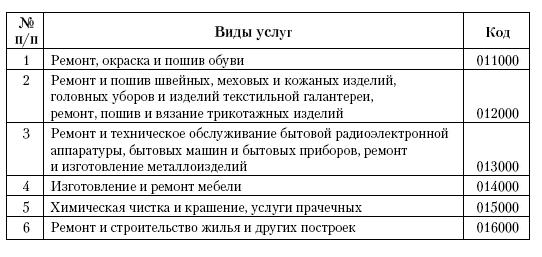

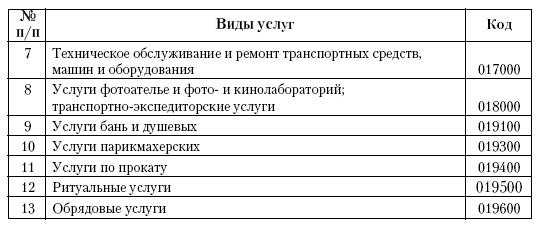

Конкретные виды деятельности, по которым надо платить «вмененный» налог, определяются местными властями. Причем местные чиновники вполне могут перевести на «вмененку» лишь часть бытовых услуг, выбрав их из классификатора по своему усмотрению. Такие изменения в статью 346.26 Налогового кодекса РФ внесены Федеральным законом от 18.06.2005 г. № 63-ФЗ. Согласно ОКУН, группа «Бытовые услуги» имеет код «01». Эта группа делится на подгруппы, вид и отдельные услуги, некоторые из которых приведены в таблице 1. В ОКУН используют последовательную систему кодирования.

Таблица 1

Виды бытовых услуг, оказываемых населению

ПРИМЕР

Организация предоставляет в прокат видеокассеты.

Согласно Общероссийскому классификатору услуг населению ОК 002-93 к бытовым услугам, в частности, относится предпринимательская деятельность в сфере проката бытовой радиоэлектронной аппаратуры и принадлежностей к ней, видеоигровых устройств, видеокассет (код 019402).

Таким образом, действие специального налогового режима в виде ЕНВД распространяется на прокат видеокассет. Но только в том случае, если региональные власти ввели этот налог на своей территории. И если они включили прокат видеокассет в число облагаемых видов деятельности. Указанная организация обязана встать на учет в налоговой инспекции по месту ведения такой деятельности. Сделать это надо в срок не позднее пяти дней с начала ее осуществления.

Кстати, реализации и прокату видеокассет посвящено письмо Минфина России от 17 февраля 2005 г. № 03-06-05-05/14. Здесь сказано: если фирма (предприниматель) оказывает услуги по прокату видеопродукции, то применять ЕНВД она обязана. Так же как и при розничной продаже такой продукции населению. Естественно, при соблюдении всех ограничений, которые установлены Налоговым кодексом РФ. При этом платить единый налог нужно с обоих видов деятельности. То есть и с бытовых услуг, и с розничной торговли. Однако при расчете ЕНВД с розничных продаж применяется физический показатель «площадь торгового зала» или «торговое место», а с бытовых услуг – «количество работников». Поэтому необходимо вести раздельный учет этих показателей.

5.2.2. Ветеринарные услуги

Оказание ветеринарных услуг облагается ЕНВД в соответствии с подпунктом 2 пункта 2 статьи 346.26 Налогового кодекса РФ. При этом ранее в Налоговом кодексе РФ не было определено, что же понимать под ветеринарными услугами. Это упущение было исправлено Федеральным законом № 101-ФЗ. Так в новой редакции статьи 346.27 Налогового кодекса РФ ветеринарными считаются услуги, оплачиваемые физическими лицами и организациями по перечню услуг, предусмотренному нормативными правовыми актами Российской Федерации, а также Общероссийским классификатором услуг населению.

Согласно ОКУН к ветеринарным услугам (код 083000) относятся следующие услуги:

– лечение домашних животных в ветеринарных лечебницах и на дому (код 083100);

– клинический осмотр домашних животных и выдача ветеринарных сертификатов (код 083101);

– диагностические исследования домашних животных (код 083102);

– вакцинация домашних животных (код 083103);

– дегельминтизация домашних животных (код 083104);

– лечение домашних животных на дому (код 083105);

– лечение домашних животных в стационаре (код 083106);

– проведение хирургических операций у домашних животных (код 083107);

– выезд скорой ветеринарной помощи на дом (код 083108);

– выезд ветеринара на дом (код 083109).

Право заниматься такой деятельностью имеют специалисты с высшим или средним ветеринарным образованием. При этом они обязаны зарегистрироваться в соответствующем федеральном органе исполнительной власти в области ветеринарного надзора или его территориальных органах. Об этом говорится в статье 4 Закона № 4979-1 «О ветеринарии».

5.2.3. Ремонт, техобслуживание и мойка автотранспорта

Услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств – платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению. К данным услугам не относятся услуги по заправке автотранспортных средств, а также услуги по хранению автотранспортных средств на платных автостоянках. С 2008 года также не относятся к услугам по техобслуживанию и мойке автомобилей услуги по гарантийному ремонту и обслуживанию.

Сейчас глава 26.3 Налогового кодекса РФ не уточняет, кто именно должен оплатить оказанную услугу. Из чего следует, что деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств облагается ЕНВД независимо от того, кем они оплачиваются: непосредственно заказчиком или же третьими лицами – то есть по гарантии. С этим согласен и Минфин России (см., письмо Минфина России от 25 августа 2006 г. № 03-11-04/3/387). То со следующего года будет иметь значение, кто оплачивает услуги по ремонту и техобслуживанию транспорта.

Компаниям, оказывающим услуги по ремонту, техобслуживанию и мойке автотранспорта будет интересно письмо Минфина России от 23 июня 2004 г. № 03-05-12/58. В этом письме чиновники обращают внимание на то, что перевод на уплату ЕНВД по данному виду деятельности не ставится в зависимость от того, кому оказывают услуги (юридическим или физическим лицам) и в какой форме происходит расчет за оказываемые услуги (безналичной или наличной). Об этом же сказано и в Письме Минфина России от 10.01.2006 г. № 03-11-04/3/1. Что касается торговли машинами, то при решении вопроса об ее налогообложении следует исходить из определения розничной торговли, содержащегося в статье 346.27 Налогового кодекса РФ.