Наконец, последним существенным фактором, который оказывает влияние на цены, является феномен глобального рынка. Сегодня набирает обороты падение цен на американском рынке жилья. С марта, когда цены на первичном рынке не смогли прорваться выше максимумов 2006, они стабильно снижаются и упали уже примерно на 13%. Если процесс продолжится, а он точно продолжится, то перегретые жилищные рынки Европы и Азии не выдержат давления и тоже начнут падать. Разворот ценовых трендов на всех зарубежных рынках неизбежно приведет к массированной фиксации прибыли на российском рынке крупными спекулянтами, которые учитывают глобальные макроэкономические параметры в своих инвестиционных стратегиях. Начала обвала европейских рынков жилья следует ждать уже в первые месяцы осени 2007 и продлится это падение по меньшей мере до конца 2009г., все это время оказывая давление на российский рынок.

СРЕДНЕСРОЧНЫЙ ПРОГНОЗ

Исходя из всего сказанного, можно с высокой долей уверенности прогнозировать следующее развитие событий до конца 2010. Поскольку рынок недвижимости неизбежно войдет в явную фазу падения в ближайшие недели, то спекулянты вынуждены начинать массовую распродажу уже вчера. Однако на руках у них скопился настолько большой объем инвестиционного жилья, что его прямой сброс на рынок вызовет катастрофическое обрушение цен, которое может не только съесть все их прибыли, но и вообще загнать в убытки. Поэтому, крупные спекулянты постараются слить основной объем жилья подняв последнюю волну роста цен. Собственно, это уже и происходит. С начала августа началась мощнейшая пропагандистская кампания, нацеленная на создание у населения уверенности, что цены на жилье прямо завтра возобновят многолетний экспоненциальный рост, так что те, кто не успеет купить жилье этой осенью, не смогут его купить уже никогда. С середины сентября эта кампания будет поддержана и активными действиями по краткосрочному разогреву рынка. Крупные спекулянты в течение полутора-двух месяцев бросят еще $3-5 млрд. в тактическую скупку нового жилья, тем самым ненадолго сократив его предложение. Скорее всего, именно ради этой последней атаки они и минимизировали вложения в недвижимость в январе-августе, чтобы иметь возможность бросить значительные средства на осенний виртуальный разогрев рынка. Сразу вслед за этим строители краткосрочно поднимут ценник на новые квартиры и пообещают поднимать его в дальнейшем каждый месяц.

Виртуальный рост цен на 10-15% за пару месяцев спровоцирует истеричный спрос со стороны населения, которое к этому времени и так уже будет достаточно запугано пропагандистской кампанией. И на волне этого индуцированного спроса крупные спекулянты сбросят основную массу своих запасов по цене +/-15% от цен августа. В сочетании с осенним ростом объемов вводимого жилья, это вызовет резкое падение цен уже в ноябре. На уровне примерно 85% от августовских цен крупные спекулянты приостановят продажи и предоставят средним и мелким инвесторам нащупывать локальное дно за свои деньги. Скорее всего, где-то в районе 75-80% от цен августа такое дно будет найдено. Т.е. большое число людей, для кого такая цена является уже более или менее приемлемой кинется покупать квартиры, пока они снова не начали дорожать. За три-четыре месяца они выберут весь избыточный объем предложения, ввод нового жилья к концу зимы, как обычно, сократится, а зарплаты за пол года подрастут примерно на 10%. Соответственно, цены опять начнут понемногу расти и к концу лета 2008 восстановятся примерно до 90-95% от цен августа 2007. Здесь крупные спекулянты скинут остатки своих запасов, чем снова столкнут цены вниз, причем ниже предыдущего уровня, т.к. на более высоких уровнях среднесрочный спрос уже будет удовлетворен предыдущей распродажей и увеличившимся вводом объектов. Это вызовет волну паники теперь уже у совсем мелких индивидуальных инвесторов, которые начнут распродавать свои штучные квартиры примерно от 75% их цены на август 2007. Распродажа остатков инвестиционного жилья в конце 2008 будет дополнительно стимулироваться тем, что с 1 января 2009 в каком-то виде будет введен более реалистичный налог на недвижимость, как минимум инвестиционную. Вдобавок ко всему с сентября 2008 начнется очередная осенняя волна сдачи жилья в объеме 30-35 млн. кв.м, что еще сильнее надавит на рынок, в результате чего он войдет в новый период снижения, который завершится к лету 2009.

Экстраполируя историю снижения инфляции и учетной ставки ЦБ РФ, можно достаточно уверенно предположить, что к лету 2009 ставка рефинансирования будет снижена до 8.5%. Соответственно, средневзвешенная ставка по ипотечным кредитам снизится до 11.5%. Исходя из изложенных ранее соображений, нетрудно посчитать, что при таких условиях массовый платежеспособный спрос возникнет при цене равной примерно 500-520% СГД за типовую квартиру, т.е. двухкомнатную квартиру улучшенной планировки площадью 50-55 м. кв. в нормальном спальном районе. Таким образом, к лету 2009 цены на типовое жилье должны достигнуть своего среднесрочного минимума в 500% СГД, что составит порядка 60% их стоимости в августе 2007. Соответственно, примерно на 40% подешевеют и все остальные квартиры, например трехкомнатные квартиры улучшенной планировки аналогичного типа подешевеют примерно до 650-700% СГД на июнь 2009. Здесь нелишне напомнить, что примерно столько аналогичные квартиры и стоили в СГД с середины с 90-х до 2002, когда началось надувание спекулятивного пузыря. Т.е. данный уровень цен является вполне объективным и обоснованным. После достижения среднесрочного дна, номинальные цены на несколько месяцев стабилизируются, после чего начнется рост цен в абсолютных цифрах. Поскольку дефицит жилья сохранится, то к середине-концу 2010 темпы роста цен сравняются с темпами роста номинальных доходов населения.

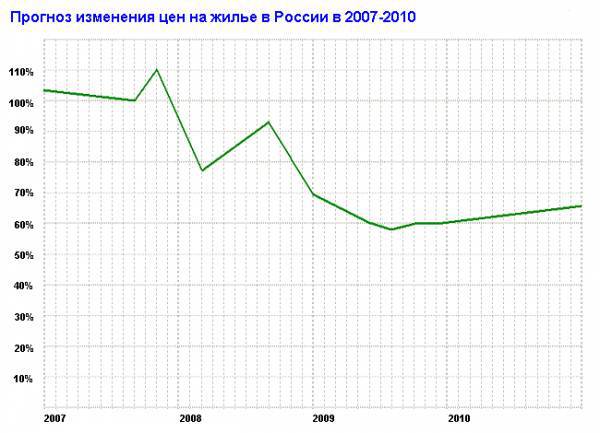

Рисунок: Ожидаемое поведение цен на жилье в 2007-2010

В качестве резюме приведу примерный график ожидаемого движения цен на жилье в 2007-2010:

01.09.2007-01.11.2007 – рост до 110-115% от цен августа 2007

01.11.2007-15.03.2008 – падение до 75-80% от цен августа 2007

15.03.2008-01.09.2008 – рост до 90-95% от цен августа 2007

01.10.2008-01.07.2009 – падение до 60% от цен августа 2007

01.07.2009-31.12.2010 – возобновление инфляционного роста до 65-70% от цен августа 2007

ДОЛГОСРОЧНЫЕ ПЕРСПЕКТИВЫ

Начиная с конца 2010 поведение рынка жилья начнет меняться под влиянием уже перечисленных и некоторых новых факторов. Во-первых, уже в 2011 объем строительства выйдет минимум на 100 млн. кв. м. в год, что окончательно закроет базовый дефицит жилья, с учетом 300 млн. кв. м. построенных в 2007-2010. Под закрытием базового дефицита подразумевается, что все, кто желал иметь собственную квартиру уже приобрели ее или могут в любой момент приобрести из вводимого в текущем режиме жилья, в соответствии с жилищными стандартами 2007г., т.е. из расчета типовая двух-трех комнатная квартира улучшенной планировки (50-65 кв. м.) на среднее домохозяйство. Соответственно, дальнейший рост темпов строительства приведет к изменению жилищного стандарта, т.е. рынок недвижимости начнет развиваться в сторону увеличения площади типовых квартир и повышения их качества.