Сегодня в стране широко обсуждается вопрос об удвоении объема ВВП в течение ближайших 10 лет, т. е. о достижении среднегодовых темпов прироста этого макроэкономического показателя на уровне 7,2 %. Возможно ли такое? Если вновь вернуться к жестким мобилизационным мерам по искусственному стимулированию экономического роста с помощью «административного ресурса», то возможно. Но этот рост будет показной, без инноваций и неизбежно с затухающими темпами, как уже было. Куда важнее обеспечить ускорение экономического роста за счет расширения и углубления экономических реформ, совершенствования работы рыночных институтов, создать благоприятный деловой (в том числе инвестиционный и инновационный) климат, способствующий развитию частного предпринимательства, обстановки доверия к властным структурам и рыночным институтам. Это требует современной законодательной базы и введения экономического роста в рамки правового государства и гражданского общества, осуществления давно назревшей административной реформы в целях оздоровления всего общества, пресечения деятельности чиновников-бюрократов, вмешивающихся в естественный процесс конкурентной хозяйственной деятельности в корыстных интересах.

В перспективе до 2020 г. в России можно ожидать нормального и качественно улучшающегося роста ВВП, особенно промышленного производства. При этом среднегодовой темп роста ВВП до 2020 г. составит предположительно не менее 6 %, промышленного производства – 4 %. Опережающие темпы роста промышленности характерны для стран, находящихся на индустриальной стадии развития, отстающие темпы (по сравнению с ростом ВВП) – для стран, переходящих к постиндустриальной экономике. Россия относится к числу последних стран. Помимо роста капвложений со временем должны заработать такие факторы, как ускорение научно-технического прогресса, широкомасштабная предпринимательская инициатива, форсированный экспорт готовых изделий, прежде всего продукции машиностроения.

В наши дни новый российский президент располагает уникальной возможностью использовать благоприятную экономическую и политическую конъюнктуру, сложившуюся в 2000–2008 гг., в том числе и благодаря усилиям своего предшественника. Он имеет высокий рейтинг, с ним в обществе связывают надежды на коренное обновление и улучшение жизни населения, на экономическое процветание и ускорение НТП. Уровень социальной и политической конфликтности сейчас в обществе низок, а уровень ожиданий, наоборот, высок.

Впервые после периода 90-х годов у руководителя государства отсутствует организованная и влиятельная оппозиция. «Эпоха Ельцина», отличавшаяся жестким противостоянием исполнительной и законодательной власти, а также системой сдержек и противовесов в средневековом исполнении, похоже, закончилось. Антипрезидентские силы деморализованы и рассеяны, хотя не исключено, что левая оппозиция сохраняет готовность перехода в наступление при совершении серьезных ошибок в политике президента. Главное сегодня – обеспечение качественного и стабильного экономического роста.

Прогнозируя темпы экономического роста стран и регионов Запада, чтобы ориентировочно определить место России в будущей мировой экономике, следует обратиться к соответствующим данным за долговременные периоды в прошлом и за недавние 90-е годы.

В США долгосрочные, или «исторические», среднегодовые показатели темпов роста ВВП составляют около 2,7 %. Но за 90-е годы экономика США демонстрировала более высокие темпы – 4 % в среднем за год и в 2001–2008 гг. – заметное снижение этих темпов. Можно предположить, что на перспективу до 2020 г. среднегодовой прирост ВВП США составит не менее 2,8 %. Поскольку темпы роста американской промышленности обычно составляют чуть более 70 % темпов роста ВВП, то для промышленности США можно принять на перспективу среднегодовой прирост в размере 2 %.

В Германии долгосрочный ретроспективный среднегодовой прирост ВВП был выше, чем в США. Однако начиная с 70-х годов XX в. Германия стала отставать от США по темпам развития своей экономики. Это четко проявилось в 90-е годы, особенно в последние годы этого десятилетия, когда экономика Германии под влиянием ряда внутренних факторов сделалась чуть ли не самой больной среди стран – членов ЕС. На перспективу до 2020 г. можно принять для этой страны среднегодовой темп роста ВВП в размере до 2,6 %, промышленного производства – 1,8 %.

Во Франции долгосрочный, «исторический», темп роста ВВП был ниже, чем в Германии и США. В последние годы, однако, Франции удалось несколько приблизиться к США по динамике этого показателя. Вместе с тем на перспективу до 2020 г. вряд ли целесообразно исходить для этой страны из среднегодовых темпов роста ВВП и промышленности, превышающих соответственно 2,5 и 1,2 %.

Весьма необычно положение с показателями экономического роста в Великобритании. В течение многих десятилетий экономика страны развивалась медленнее экономики других главных капиталистических стран. В Европе даже появился термин «английская болезнь». Однако после либеральных реформ М. Тэтчер страна заметно ускорила свой экономический рост, и в 80-е годы XX в. среднегодовой прирост ВВП Великобритании (2,7 %) был выше, чем в США, Германии и Франции. В последние годы XX в. темпы роста экономики Великобритании замедлились и были ниже, чем в США.

Но они были выше, чем в Германии, Франции, Италии и Японии. В результате Великобритания в последние годы превзошла Францию и Италию по объему ВВП. На перспективу до 2020 г., очевидно, можно исходить из среднегодовых темпов роста ВВП Великобритании в 2,6 %, промышленного производства – 1,3 %, т. е. более высоких, чем во Франции.

На основании прогноза по главным западноевропейским странам можно сделать ориентировочные оценки темпов роста ВВП и промышленного производства по всему региону Западной Европы. В видимой перспективе до 2020 г. экономика Западной Европы предположительно будет расти несколько медленнее, чем американская экономика. Экономические позиции Западной Европы после долгого периода их относительного усиления в последние 2–3 десятилетия стали слабеть в сравнении с позициями США. Сегодня нет оснований полагать, что эта тенденция изменится до 2020 г. В США более низкая норма налогообложения, ниже, чем в Западной Европе, норма накопления и норма безработицы, больше приток иностранного капитала, ниже ставка рефинансирования, более высокая конкурентоспособность, в частности, благодаря низкому курсу доллара. У США более сильные позиции в области выпуска высокотехнологичной продукции, инновационной активности и инфраструктуры научно-технического прогресса, что в значительной мере определяет экономический рост и лицо экономики любой развитой страны сейчас и в будущем. Традиционно США имеют превосходство перед Западной Европой по широте и риску предпринимательской активности.

По нашим оценкам, среднегодовой прирост ВВП Западной Европы до 2020 г. составит 2,5 %, промышленного производства – 1,7 %.

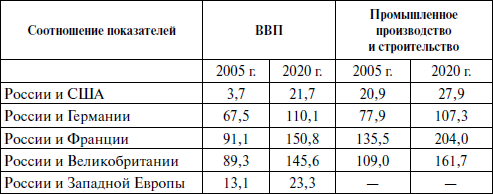

На базе приведенных допущений и предпосылок, а также имеющихся соотношений ВВП и объемов промышленного производства всех сравниваемых стран можно рассчитать вероятные примерные соотношения сравниваемых стран по этим показателям в 2020 г. Базовые соотношения по ВВП и промышленному производству за 2005 г. взяты, как уже говорилось, из оценок, произведенных по паритетам реальной покупательской способности валют по расчетам ООН и ИМЭМО РАН. Соответствующий прогноз приведен в табл. 30.

Таблица 30 Прогноз соотношения ВВП и промышленного производства в России, США, Германии, Франции, Великобритании и Западной Европе на 2020 г. (в %)

Если сопоставить эти оценки с уровнем, который имелся в России в 1913 г., то можно сделать вывод, что к 2020 г. Россия не достигнет соотношений за 1913 г. по ВВП с СШАи Францией, но зато достигнет этого соотношения с Германией и превзойдет Великобританию. Отставание от США особенно значительно и таковым сохранится. Соотношения России с главными странами Запада по промышленному производству в 2020 г. будут лучше, чем в 1913 г.