Тут-то компания и размещает дополнительные акции, выручая тем самым 25 миллионов долларов. Беда лишь в том, что эта схема абсолютно лишена реального смысла, ведь для вздутия цен приходилось выкупать какое-то количество акций, на что тратились деньги или брался кредит. Именно последний вариант (жизнь взаймы) предпочитался многими корпорациями - в итоге к началу кризиса около половины всего корпоративного долга Америки имели своим источником именно такие кредиты, взятые под выкуп акций. Короче говоря, с точки зрения рациональных экономических соображений, корпорации занимались ерундой: они брали деньги взаймы, покупали на них свои акции, после чего выпускали новые акции и получали деньги обратно. С тем же успехом можно было просто взять кредит в банке и с его помощью инвестировать - как это и делалось раньше.

Конечно, в этой схеме были многочисленные нюансы (доход мог быть выше расхода, за размещение акций получали неплохое вознаграждение дружественные инвестиционные банки и т. д.), но в целом это было пустое перекладывание средств из одного кармана в другой. Единственным реальным последствием этих манипуляций было лишь совершенно непристойное вздутие и без того склонного к росту фондового рынка - соответственно, и падать ему приходится теперь гораздо сильнее, чем могло бы быть, развивайся тогда события нормально. А ведь это не просто академический факт: если в период роста под дорожавшие акции давались кредиты всем без разбору, то теперь из-за стремительного удешевления этих же акций кредиты не даются никому - что только усугубляет тяжесть положения. В результате же к 2002 году американские корпорации набрали долгов примерно на 18 трлн. долларов.

Подведем итог. Из всего сказанного выше вполне логично сделать вывод о том, что в целом ситуация в экономике США в середине 2003 года примерно соответствует состоянию середины 1929 года, то есть непосредственно перед великой депрессией. Все основные причины, вызвавшие эту депрессию, живы и сейчас, что делает развитие событий по худшему сценарию почти неизбежным. Для всеобщего обвала требуется лишь некий толчок, который с учетом многочисленности внезапных напастей нынешнего времени не заставит себя ждать. Возникновение такой искры на фоне окончательного насыщения спроса на недвижимость может стать первым ударом по всей экономике, за которым последует ее быстрое «сворачивание» в спираль дефляционного коллапса. Предотвратить такое развитие событий почти невозможно из-за слабости позиций государства в экономике и отсутствия значимого по масштабам частного отложенного спроса.

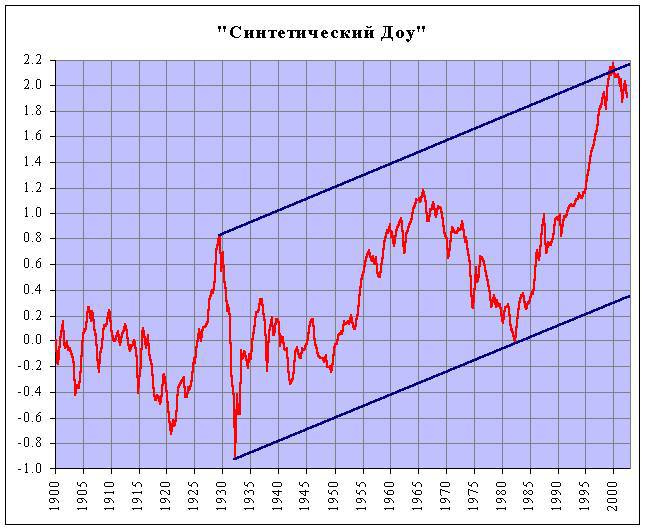

И для любителей анализа графиков небольшое дополнение. Масса народу обожает изучать график индекса Доу-Джонса, стремясь напророчить, когда и куда он придет. Меж тем, здесь есть очевидный нюанс: индекс Доу-Джонса, равно как и любой другой биржевой индекс, представляет собой средневзвешенное значение (или сумму) цен определенных акций. Но цены любого актива подвержены процессу инфляции, поэтому если одна и та же акция стоила 100 долларов и в 1970 году, и в 2000 году, то реально она основательно подешевела, ибо доллар образца 2000 года был значительно «худее» доллара образца 1970 года. Кроме того, любые финансовые графики за длительные промежутки времени имеет смысл рассматривать в логарифмической шкале цен. Вот почему я предлагаю рассмотреть график промышленного индекса Доу-Джонса за последние 100 с небольшим лет, который скорректирован на величину инфляции и при этом изображен в логарифмической шкале - своего рода синтетический индекс. Значение индекса в начале 1900 года принято за единицу, а что было дальше, видно на картинке (см. рис. 1.6)

Рис. 1.6. «Синтетический индекс Доу-Джонса» в 1900-2002 годах.

Легко видеть, что этот «синтетический Доу» благополучно перемещается внутри широкого коридора, образованного парой синих восходящих линий. Если моя гипотеза верна, и американская экономика завалится, то этот индекс имеет прекрасный шанс вернуться к нижней границе этого коридора - то есть к уровню 0.40. Этой величине на реальной шкале значений индекса Доу-Джонса соответствует примерно 2200 пунктов (меньше одной пятой от максимального значения). Но это при условии сохранения нынешнего уровня цен; если же в США случится брутальная дефляция (что вполне вероятно) - скажем, как в великую депрессию, то есть почти в полтора раза - то, разумеется, и цель падения индекса окажется существенно ниже, ибо величине 0.40 на «синтетическом Доу» будет соответствовать уже примерно 1400/1500 пунктов на Доу реальном. Вот такие пироги…

Последний аргумент в пользу вероятного скорого кризиса несколько необычный. Дело в том, что в апреле 1929 года, когда многим казалось, что худшее уже позади и намечается рост, авторитетный банкир и первый глава Фед Пол Варбург разослал своим знакомым олигархам секретное письмо с предупреждением о неизбежности грядущего кризиса. Эти банкиры вовремя ушли с фондового рынка, переложив свои деньги в золото и облигации. Так вот, во второй половине 2002 года цены на золото принялись стремительно расти, сигнализируя о притоке больших сумм чьих-то денег - и хотя затем цены остановились, летом 2003 года на этом рынке было заметно укрепление повышающего давления. Спекулятивные покупки мелких частников исключаются, потому как рынок золота жестко монополизирован - и стороннему человеку на этот рынок попасть просто невозможно. Сей факт вызывает серьезное подозрение, что часть крыс уже успела сбежать с тонущего корабля, так что теперь его затопление уже не за горами. Это, кстати, будет означать еще и катастрофический обвал всей мировой финансовой системы, сердцевина которой (крупнейшие американские инвестиционные банки) по уши завязла в игре на понижение золота, так что выйти из нее они могут только с огромными потерями.

В связи со всем этим возникает логичный вопрос: а разве это непонятно мудрым экономистам, отягощенным Нобелевскими премиями и неофициальными званиями великих гуру? Ведь в вышеприведенных рассуждениях нет ничего сенсационного, они не основываются на какой-то эзотерической мудрости, недоступной профанам - вполне заурядные умозаключения. И что же, неужто гиганты экономической мысли не понимают очевидных вещей? Или тут есть какой-то страшный заговор, смысл которого непонятен посторонним? При всей привлекательности последней гипотезы на самом деле верна первая: «заговор» есть лишь в среде практических финансистов и поставленных ими политиков - а вот «великие экономисты» и в самом деле довольно-таки слабо понимают, что происходит. И причина тому внешне выглядит весьма шокирующе: неолиберализм (или монетаризм) - это вообще не экономическая теория.

Это… религия.

Часть II. Захват

Вывод, сделанный в конце первой части, вызывает изумление - причем тут религия!? Совершенно напрасно - давайте убедимся в этом, для чего нам придется немного ближе ознакомиться с основными представителями «неолиберализма», «неоконсерватизма» и «неоклассики» - а также с их базовыми взглядами. Вообще говоря, этих людей очень много, но я предлагаю остановиться лишь на тех двух, теории которых были приняты как руководство к действию сначала консервативными, а затем и либеральными политиками ведущих стран Запада начиная с 1980-х годов. Это тем более очевидно, что именно они были идейными вдохновителями политики глав правительств США (Рейгана) и Великобритании (Тэтчер). Наконец, оба они получили за свои концептуальные труды Нобелевские премии по экономике - впрочем, правильнее их назвать «премиями в память Нобеля», потому как никаких наград в сфере экономики сам Альфред Нобель не учреждал. Итак, обратим свои взоры на двух гуру современного Запада - Хайека и Фридмана.