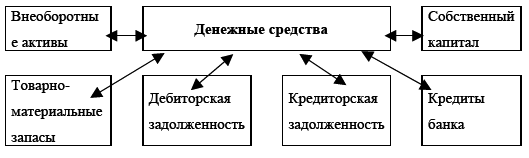

Для анализа причин того, почему по данным отчета о прибылях и убытках предприятия располагают существенной величиной прибыли, а денег на расчетном счете нет, чистая прибыль по данным баланса и отчета о прибылях и убытках должна быть скорректирована на сумму операций, не имеющих денежного характера, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов или текущих пассивов.

Это позволит выявить факторы, в силу которых величина финансового результата по данным баланса отличается от суммарного фактического изменения денежных средств за анализируемый период [10] .

Процесс управления денежными потоками включает:

1) анализ движения денежных средств;

2) учет и анализ потоков денежных средств;3) составление бюджета денежных средств.

Таблица 3.2. Процесс управления денежными потоками

Анализ потоков денежных средств Главной задачей такого анализа является определение обеспеченности в денежных средствах, выявление источников их поступлений и направлений использования.

Выявление потоков денежных средств производится с помощью прямых и косвенных методов.

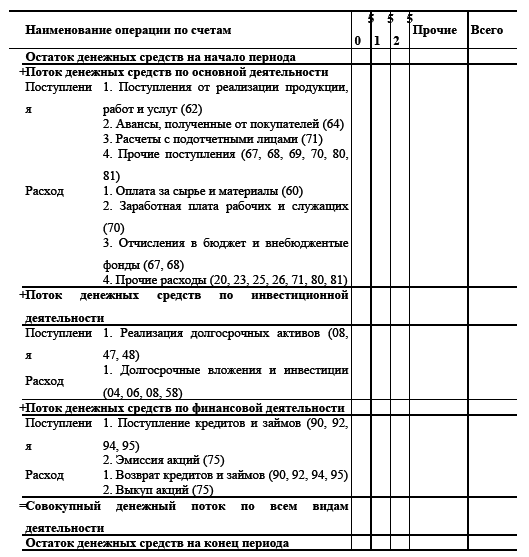

Основным документом, отражающим потоки денежных средств, и позволяющий провести анализ этих потоков является «Отчет о движении денежных средств». Этот документ позволяет контролировать платежеспособность предприятия, осуществлять текущую деятельность по управлению денежными средствами, а также выявлять причины расхождения между финансовым результатом и изменением денежных средств.При анализе потоков денежных средств, их разделяют на следующие виды деятельности: основная, инвестиционная и финансовая (схема 3.1.).

Схема 3.1. Движения денежных потоков

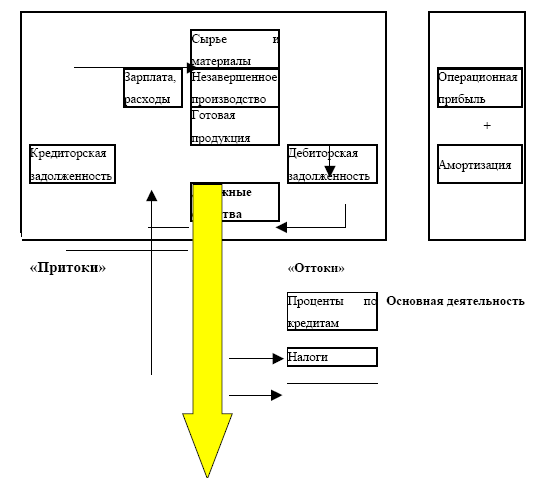

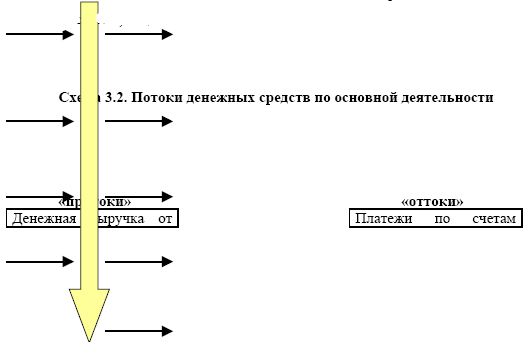

Потоки денежных средств по основной деятельности

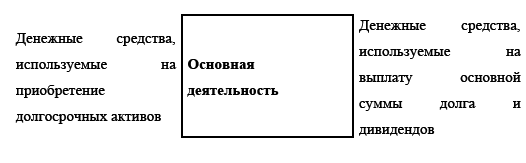

Основная деятельность – это поступление денежных средств и их использование, с целью выполнения основных производственно – коммерческих функций (схема 3.2.).

Основная деятельность компании – это главный источник прибыли, и, следовательно, основной источник денежных средств.

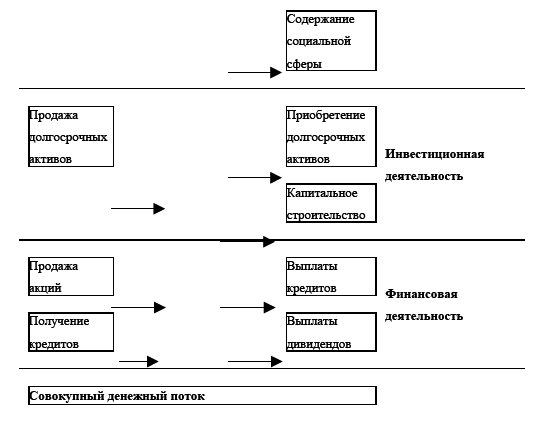

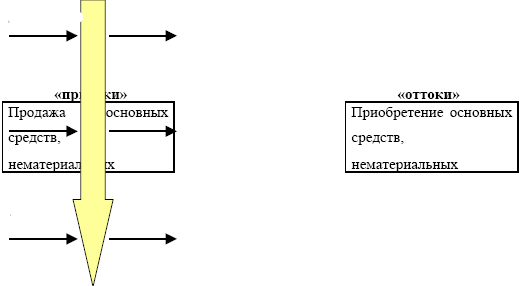

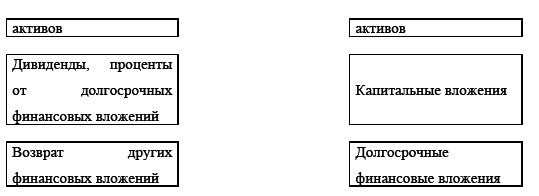

Потоки денежных средств по инвестиционной деятельности

Инвестиционная деятельность предприятия предполагает поступление и использование денежных средств, направленных на приобретение долгосрочных активов, а также получение доходов от инвестиций (схема 3.3.).

Расширение и модернизация производственных мощностей является необходимым условием успешной деятельности компании, поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

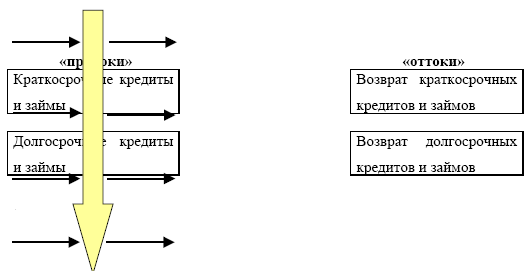

Потоки денежных средств по финансовой деятельности

Поступление денежных средств в финансовой деятельности предприятия связано с получением кредитов или эмиссии акций. Оттоки денежных средств связанны с погашением задолженности по ранее полученным кредитам и выплату дивидендов (схема 3.4.).

Финансовая деятельность предприятия направлена на увеличение денежных средств компании для обеспечения основной и инвестиционной деятельности финансовыми ресурсами.

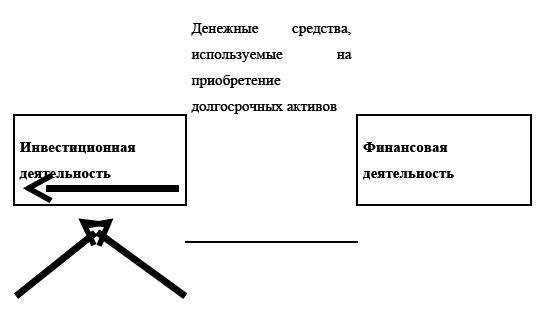

Связь между видами деятельности предприятия

Связь между основной, инвестиционной и финансовой деятельностью предприятия (схема 3.5.).

Методы расчета потока денежных средств

Прямой метод

Прямой метод основан на анализе движения денежных средств по счетам предприятия.

1. Наглядно демонстрирует источники притока и направления оттока денежных средств.

2. Позволяет определять наличие средств, необходимых для платежей по текущим обязательствам.3. Определяет связь между реализацией и денежной выручкой за отчетный период.

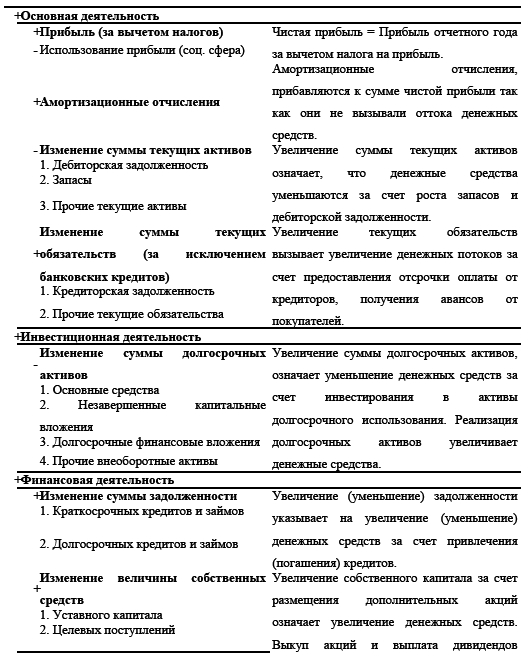

Косвенный метод

Косвенный метод производится с помощью баланса и отчета о финансовых результатах, и предполагает анализ этих документов.

1. Отражает связь между различными видами деятельности предприятия.

2. Определяет зависимость между чистой прибылью и изменениями в активах предприятия.Отчет о движении денежных средств

Таблица 3.3. Отчет о движении денежных средств (прямой метод)

Формат «Отчета о движении денежных средств» зависит от потребности предприятия в информации для анализа и управления, например, контроль денежных потоков по бизнес – единицам.

Таблица 3.4. Отчет о движении денежных средств (косвенный метод)

=Суммарное изменение денежных средств (уменьшению) остатка денежных средств между двумя отчетными периодами.

Ликвидный денежный поток

Одним из показателей, оценивающим финансовое положение предприятия является ликвидный денежный поток. Он отражает изменения в чистой кредитной позиции предприятия в течение определенного периода.

Чистая кредитная позиция представляет собой разность между суммой кредитов и величиной денежных средств, полученных предприятием.

В процессе принятия решения о выдачи банком краткосрочных кредитов, рассматривается, в первую очередь, ликвидность активов предприятия и его возможность мобилизовать денежные средства для выплат по кредитам.Рассматриваемый показатель тесно связан с коэффициентом финансового рычага, определяющим предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Расчет ликвидного денежного потока Формула для расчета ликвидного денежного потока:

ЛДП = – ((ДКк + ККк – ДСк) – (ДКн + ККн – ДСн)),

где: ЛДП – ликвидный денежный поток;

ДК – долгосрочные кредиты;

КК – краткосрочные кредиты;

ДС – денежные средства;(к и н) – конец и начало периода.

Что показывает анализ денежных потоков

Анализ денежных потоков позволяет сделать выводы по следующим вопросам:

1) объем, источники получения и направления использования денежных средств;

2) возможности компании обеспечить стабильное превышение поступлений денежных средств над платежами в процессе своей деятельности;

3) способность компании расплатиться по своим текущим обязательствам;

4) получение предприятием прибыли достаточной для удовлетворения его текущей потребности в денежных средствах;

5) наличие собственных ресурсов для инвестиционной деятельности;6) какие факторы влияют на разницу между величиной полученной прибыли и объемом денежных средств.

3.2. Кассовый бюджет

Бюджетирование денежных средств

Целями бюджетирования является: расчет необходимого объема денежных средств; определение моментов времени, когда у предприятия ожидается недостаток (или избыток) денежных средств, необходимых для устранения кризисных явлений и рационального их использования.

Кассовый бюджет – это детальная смета ожидаемых поступлений и выплат денежных средств за определенный период времени, состоящая из конкретных статей поступлений и выплат, и их временных параметров. Кассовый бюджет является составной частью основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и другие (смотри главу 6. «Планирование деятельности предприятия»).