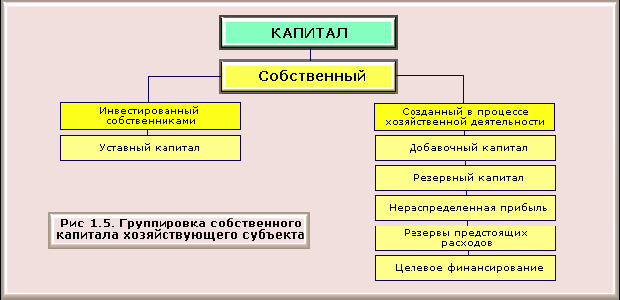

Нераспределенная прибыль – часть прибыли организации, оставшаяся в его распоряжении в качестве источника финансирования.

Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, выплату премий за выслугу лет, ремонт основных средств.

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) используется на покрытие расходов, связанных с проведением целевых мероприятий.

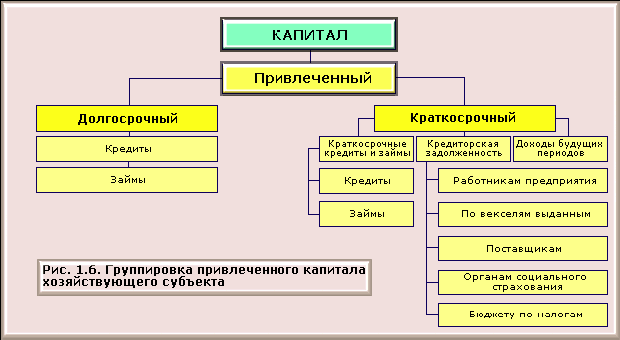

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал).

Привлеченный капитал – это обязательства (долги) данной организации перед другими организациями и лицами. Организации и лица, предоставившие данной организации в долг активы, называются кредиторами, а обязательства, возникшие в связи с их получением, – кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный заемный капитал и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы. Долгосрочные кредиты – суммы средств, полученных от банков на срок более одного года на финансирование организации капитальных вложений в основные средства, передовые технологии и т.д.

К долгосрочным займам относятся суммы средств, полученные от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный привлеченный капитал по механизму образования может быть объединен в несколько групп:

√ краткосрочные кредиты и займы (обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты). Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер;

√ кредиторская задолженность (долги предприятия перед поставщиками за товары и услуги, по выданным векселям); к этой же группе относится задолженность своим работникам по начисленной, но не выплаченной заработной плате, возникающей в связи с тем, что момент ее начисления и выплаты не совпадают во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам;

√ доходы будущих периодов (средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах – получение аванса за объект, который будет возводиться несколько отчетных периодов; арендной платы за год и др.).

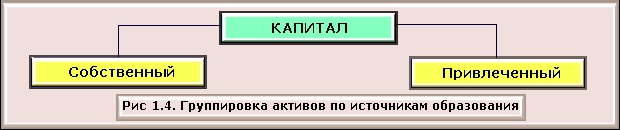

Группировка активов по источникам образования представлена на рис. 1.4.

Состав собственного и привлеченного капитала представлен на рисунках 1.5. и 1.6.

Изучив вопрос о классификации имущества предприятия, дадим определение предмета бухгалтерского учета.

Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований.

Поэтому метод нельзя рассматривать как нечто застывшее. Развитие научно-технического прогресса предъявляет новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Например, применение компьютерных технологий приводит к совершенствованию способов наблюдения, контроля и регистрации хозяйственных операций, съема информации.

Содержание метода бухгалтерского учета вытекает из его сущности и особенностей бухгалтерского учета.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивать сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия имущества хозяйства в натуре данным учета: как элемент метода бухгалтерского учета – средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения. Поэтому инвентаризация служит дополнением к документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение. Оценка активов хозяйствующего субъекта базируется на их фактической себестоимости, чем и достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все затраты, связанные с их осуществлением. При этом исчисляется не только величина каждого вида затрат, но и общая сумма, относящаяся к определенному объекту, т.е. определяется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Для постоянного контроля за хозяйственными процессами организации за состоянием активов и источников их образования необходимо все хозяйственные операции учитывать непрерывно по стадиям кругооборота, а также в разрезе отдельных групп и видов хозяйственных активов. В бухгалтерском учете такое отражение хозяйственных средств и процессов производятся путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.

Экономическая группировка объектов бухгалтерского учета и получение о них необходимой информации с целью текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов. Использование счетов объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета, счета же позволяют получать обобщенные их характеристики.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления активов с источниками их образования. Такое сопоставление носит название балансового обобщения. Оно характеризуется равенством общей суммы видов средств и суммы источников их образования. Это равенство сохраняется постоянно.

Результаты хозяйственной деятельности содержатся в отчетности организации. Бухгалтерская отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.