Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, 50 процентов заработной платы, причитающейся работнику, в исключительных случаях допускается изъятие 70 %.

Удержание по исполнительным документам производится на основании поступивших на предприятие исполнительных документов:

Алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов:

– на одного ребенка 25 %;

– на двух детей – 33 %;

– на трех и более детей 50 %.

Размер алиментов на родителей устанавливается судом; размер удержаний по исполнительным документам по прочим причинам устанавливается также судом.

Удержание за товары, купленные в кредит, производится на основании поручения-обязательства, которое выписывается магазином в двух экземплярах, один из которых передается на предприятие.

Удержание за материальный ущерб, нанесенный работником предприятию, производится в соответствии с установленной материальной ответственностью.

Материальная ответственность бывает частичной, полной и повышенной. Частичная ответственность – например, за допущенный брак, – в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность – например, недостача в кассе, – возмещается полностью. Повышенная ответственность – например, потеря книг в библиотеке, – возмещается рыночная стоимость книги. Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

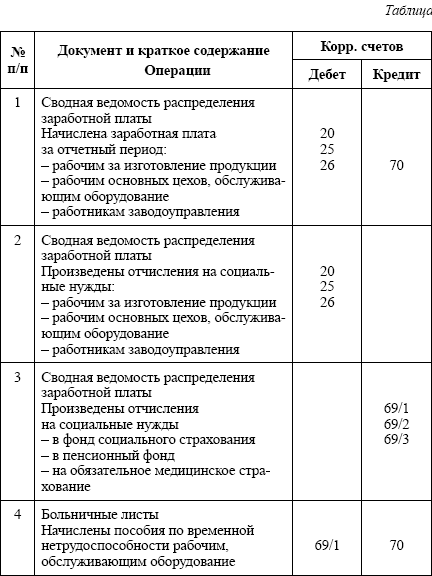

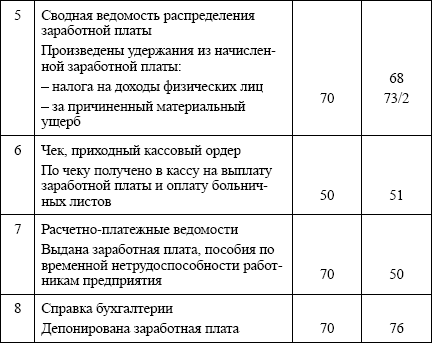

На суммы удержаний из заработной платы и других доходов уменьшается задолженность предприятия перед работниками, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на прочие удержания кредиторская задолженность другим предприятиям и лицам.

Тема 20. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

20.1. Классификация производственных затрат

1. По статьям калькуляции:

Типовая номенклатура статей калькуляции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные полуфабрикаты и комплектующие изделия;

топливо и энергия на технологические цели;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды от начисленной заработной платы производственных рабочих;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы.

2. По способу включения в себестоимость продукции:

прямые (возможно сразу отнести эти затраты на себестоимость конкретного изделия в момент их осуществления);

косвенные (невозможно непосредственно отнести их на себестоимость изделия).

3. По экономической роли в процессе производства:

основные (затраты, непосредственно связанные с технологическим процессом производства);

накладные (образуются в связи с организацией, обслуживанием производства и управлением).

Для классификации затрат с целью определения затрат в целом по организации используется группировка затрат по элементам. Экономическим элементом признается однородный вид затрат. В соответствии с ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов:

материальные затраты;

расходы на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие расходы.

Затраты для планирования и контроля классифицируются следующим образом:

1. По отношению к объему производства:

переменные (изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности): затраты сырья и основных материалов, заработная плата основных производственных рабочих;

постоянные (в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но, рассчитанные на единицу продукции, уже зависят от изменения уровня производства).

2. Планируемые и нормируемые:

планируемые (устанавливаются исходя из плановых показателей);

нормируемые (устанавливаются исходя из действующих технологических норм затрат на определенную дату).

20.2. Система счетов бухгалтерского учета для учета затрат на производство

Информация о расходах организации по обычным видам деятельности может быть сформирована по одному из двух вариантов:

– с применением счетов 20–29;

– с применением счетов 20–39.

Ниже приводится перечень счетов по учету затрат при 1-м варианте (традиционная схема):

• 20 «Основное производство» – прямые затраты основного производства;

• 21 «Полуфабрикаты собственного производства» – себестоимость собственных полуфабрикатов;

• 23 «Вспомогательное производство» – прямые затраты вспомогательного производства;

• 25 «Общепроизводственные расходы» – косвенные затраты производственного характера;

• 26 «Общехозяйственные расходы» – косвенные затраты общехозяйственного назначения;

• 28 «Брак в производстве» – выявление потерь от брака;

• 97 «Расходы будущих периодов» – разграничение затрат по времени;

• 43 «Готовая продукция» – информация о готовой продукции на складе.

Перечень счетов для учета затрат по 2-му варианту выглядит следующим образом:

1. Для учета затрат по элементам (финансовая бухгалтерия):

• 30* «Материальные затраты» [1] ;

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты»;

• 35* «Расходы по обычным видам деятельности»;

• 39* «Остатки материальных ценностей».

2. Для учета затрат по статьям (управленческая бухгалтерия):

• 10 «Материалы» (активный, инвентарный);

• 20 «Основное производство»;

• 21 «Полуфабрикаты собственного производства»;

• 23 «Вспомогательное производство»;

• 25 «Общепроизводственные расходы»;

• 26 «Общехозяйственные расходы»;

• 28 «Брак в производстве»;

• 97 «Расходы будущих периодов»;

• 43 «Готовая продукция»;

• 27 «Результаты производственной деятельности»;

• 30* «Материальные затраты»;

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты».

1

Название счетов, отмеченных *, будут появляться по мере их введения в систему счетов бухгалтерского учета.