ПОЛИТИКА И ЭКОНОМИКА

ПРОЦЕНТЫ ДО ВОЙНЫ ДОВОДЯТ

Это придумал давать взаймы, да ещё в рост долга, – о том история умалчивает. Но можно предположить что, однажды ковыряясь в зубах после сытной трапезы, один древний украинец (или неандерталец, это неважно, т.к., следуя учебникам по истории Украины, оба вида человекообразных обретались в одно время и в одном месте) предложил своему соплеменнику, алчно взиравшему на недообглоданную кость, догрызть её. Но от широты ума настоял на том, чтобы попросивший гуманитарную помощь родственник, как только разживется снедью, отдал в знак благодарности уже два мосла. Возможно, с того времени тянется то, что сейчас именуется процентным кредитованием.

Так или не так, но, во всяком случае, библейские иудеи уже в совершенстве владели искусством дать в долг с наваром для себя. Более того, они подметили одну концептуальную деталь трудоемкого ремесла одалживать – накопление со временем долговых обязательств. Потому перезагружали кредитную систему, устраивая разгрузочный «Святой год».

«В седьмой год делай прощение. Прощение же состоит в том, чтобы всякий заимодавец, который дал взаймы ближнему своему, простил долг и не взыскивал с ближнего своего или с брата своего…» (Второзаконие. 15:1–2).

Но это прощение долга касалось именно соотечественников. С остальных настоятельно рекомендовалось истребовать должок: «С иноземца взыскивай, а что будет твое у брата твоего, прости». Пожалуй, это и есть первая внятная строго задокументированная установка на процентное кредитование.

Нет науки экономика, есть наука математика. Сто лет назад математик, профессор политэкономии Йельского университета Ирвинг Фишер (его считают основоположником монетаризма) специально для обоснования чудодейственности влияние процентного кредитования на экономику вывел свою знаменитую формулу, якобы доказывающую, что управляемым колебанием денежной массы можно стимулировать воспроизводство товаров. По его формуле получалось, что можно тупо множить производство товаров путем увеличения денежной массы. Многие из ныне живущих незаангажированных экономистов считают его озарения чистой воды шулерством, выполненным по заказу банкиров. Впрочем, это тема другого разговора.

Начало кризисам в капиталистической экономике на математической основе было положено в 1913 году созданием в США Федеральной резервной системы. Инициаторами мероприятия выступили крупнейшие банковские дома Морганов, Ротшильдов, Рокфеллеров, Вартбургов. Об этнической принадлежности трёх последних семей умолчу. Была реализована мечта финансовых магнатов, выраженная лаконичной мыслью Ротшильда: «Дайте мне контроль над денежной эмиссией, и мне будет все равно, кто принимает законы».

В ФРС вошли 12 федеральных банков, выполняющих функции центрального банка США, и около 5,5 тысяч частных банков. Федеральному резерву были переданы все денежно-кредитные полномочия. Правительство во главе с президентом США и конгресс, по сути, не имеют и поныне влияния на политику ФРС. Как отметил видный американский экономист Энтони Саттон, ФРС — «это частный банк, которым владеют банки». Это — «государство в государстве», «частный центральный банк... Никто не видел ее счетов, они не ревизуются. Балансовые отчеты не выпускаются. Никто, кто бы он ни был, просто не уцелеет, если он отважится критиковать Федеральную резервную систему».

Впоследствии, пребывая в состоянии предсмертного досуга, президент Вудро Вильсон каялся в том, что подмахнул Акт о Федеральной резервной системе в обмен на финансовую поддержку своей президентской кампании: «Наша промышленная держава контролируется кредитной системой. А наша кредитная система сосредоточена в частных руках. Рост нашей страны и вся наша деятельность находится под контролем нескольких человек, которые если бы и были честны и действовали в интересах народа, все равно озабочены тем бизнесом, где вращаются их деньги. И который непременно по природе своей деятельности уничтожает подлинную экономическую свободу. Мы оказались самым безвольным, самым подвластным и подконтрольным правительством в цивилизованном мире. Мы больше не правительство народной воли, не правительство, выбранное большинством народа, но правительcтво под властью небольшой кучки людей». Однако поезд ушел. Финансовые магнаты подмяли под себя страну.

Получив власть, ФРС не замедлила запустить на всю катушку систему процентного кредитования. Суть его в том, что, первоначально эмитировав определенную сумму денег, ФРС через сеть банков запускает механизм долговых обязательств: выдает коммерческому банку ссуду под щадящий процент (т.н. учетная ставка). Тот под накрученный процент предоставляет кредит предпринимателю, в свою очередь капиталист, размещая свой счет в банке, тем самым предоставляет ему под проценты возможность распоряжаться своими средствами. Этими квазиденьгами банк ссужает других желающих приобщиться к предпринимательской деятельности или сам, если посчитает нужным, вкладывает предоставленные средства в ценные бумаги привлекательных на их взгляд субъектов на фондовом рынке. В результате каждой такой транзакции количество денег в обращении множится в геометрической прогрессии. Конечно, денег как таковых становится не намного больше; фактически плодятся лишь долговые обязательства участников этого действа. Но долго такая пирамида финансовых обязательств строиться не может, тем более в замкнутой экономической системе. Деньги в виде долгов начинают быстро скапливаться наверху пирамиды, то бишь у финансовых воротил, контролирующих ФРС.

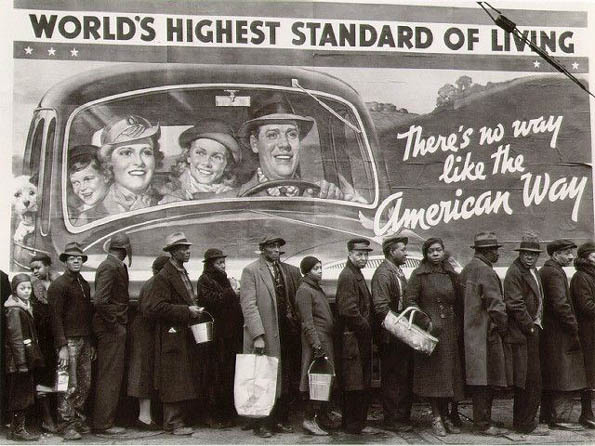

С 1914 по 1919 гг. в результате действия банковского мультипликатора денежная масса в виде долговых обязательств выросла вдвое. ФРС щедро выдала огромное количество ссуд мелким банкам, а потом неожиданно в 1920 году потребовала инкассации излишней денежной массы. Самонадеянная банковская мелюзга, естественно, начала требовать возврата долгов от своих клиентов, нахватавшихся кредитов. В результате прогремел сильный банковский кризис. Около 5 тысяч конкурирующих мелких банков, находящихся вне системы Федерального резерва, накрылись «медным тазом». Произошла первая крупная монополизация рынка банковских услуг.

В такой тотальной игре на долговые обязательства или в подкидного дурака (как кому нравится) на фондовом рынке участвует масса личностей, решивших по-легкому сорвать куш. А вот желающих замутить материальное производство становится всё меньше. Трудное и небезопасное это дело – брать кредит под 8-12% со всякими «либорами» и строить предприятие, зная, что прибыль, с которой начнутся выплаты по процентам, придет только через 5-10 лет. А к тому времени надо будет отдавать не 10% сверху, а 50% и более. И будет ли ещё товар пользоваться достаточным спросом? К тому же каждый товар и услуга естественно должны содержать в себе кредитно-долговую составляющую, которая не может не бить по спросу. К слову, в Германии сейчас кредитная накрутка в стоимости товара уже давно перешагнула 50% рубеж.

При таких раскладах материальное производство начинает угнетаться. Кредиты берутся вяло. Чтобы взбодрить кредитование (ведь без инвестиций невозможно развиваться), ФРС пытается снизить ставки рефинансирования ниже официальной инфляции (уже якобы себе в убыток: хотя ФРС, являясь эмиссионным центром, никогда не бывает в убытке по определению) и под видом борьбы с инфляцией (обязательного спутника процентного кредитования) строже следить за должниками, отлучая их от кредитов и часто банкротя. Но эти меры в условиях финансовой пирамиды из долговых обязательств только подливают масло в огонь, т.е. будоражат рынок ценных бумаг, грозя перевести его в режим обвала.

Таким образом Америка в 1929 году подрулила к Великой депрессии. И чтобы вылезти из неё понадобилась крупномасштабная перезагрузка, которой и стала Вторая мировая война. Есть все основания считать её математически просчитанной крупной акцией финансово-олигархического капитала. А придурок Гитлер, со своей расовой теорией, пришелся весьма кстати. Да, собственно, его к власти и привели эти структуры.