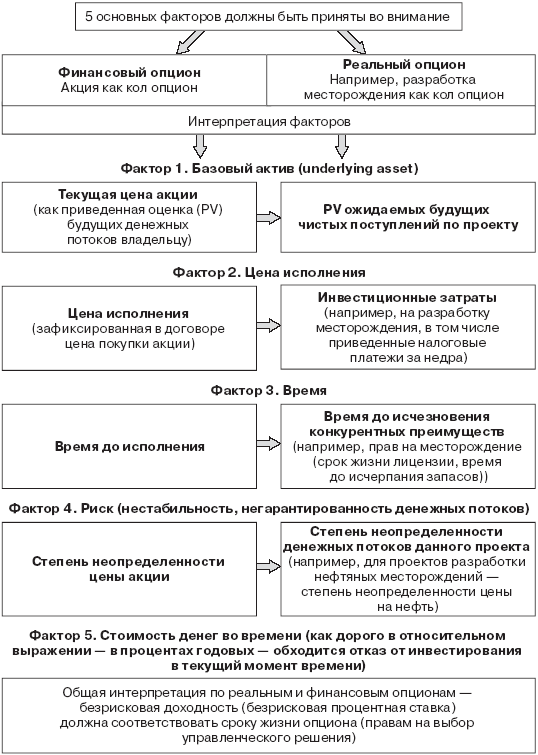

Для применения классических методов выбирается модель оценки (кол или пут опцион, возможность двух, трех и больше исходов в каждый момент времени) и сопоставляются факторы, определяющие цену опциона. На рисунке 32 показано соответствие факторов для финансовых и реальных опционов.

Рис. 32. Сопоставление факторов, влияющих на цену опциона (реального и финансового)

Пример 27

Применение аналитической формулы Блэка – Шоулза.

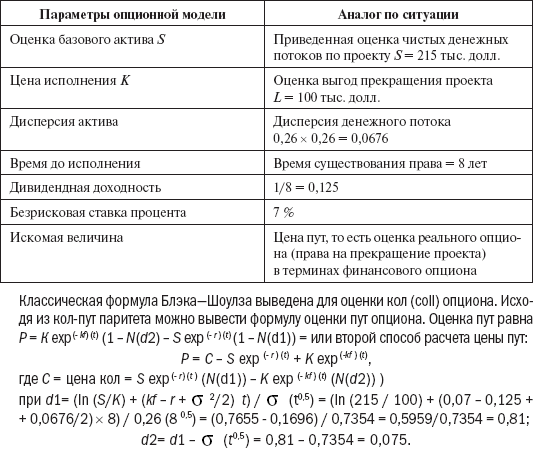

Компания рассматривает 8-летний проект. Требуются первоначальные инвестиции 200 тыс. долл. и прогнозируется приведенное значение чистых поступлений по проекту – 215 тыс. долл. На текущий момент времени проект инвестиционно привлекателен, но чистый эффект не велик (NPV =15 тыс. долл.). У проекта три участника и один из них имеет опцион на прекращение этого проекта в любое время до момента потери конкурентных преимуществ (период оценен в 8 лет). Возможность отказа от проекта выражается в праве продать свою долю участия другим учредителям за 100 тыс. долл. Стандартное отклонение денежных потоков по проекту оценено в 26 %. Рыночная безрисковая ставка 7 % годовых. Покажем, как описанный проект укладывается в параметры опционной модели (табл. 44) и как скорректировать статичную оценку NPV проекта на оценку возможности его прекращения (на величину ROV).

Таблица 44

Оценка управленческой гибкости опционной моделью по аналогии с финансовыми опционами

N(d1) = 0,791, N(d2) = 0,53, таблицы N(d) приведены в Приложении 4.

Получаем оценку права прекратить владение проектом Р = 100 ехр (-0,07) x (8) (1 – 0,53) ) – 215 ехр (-0,125) x (8) x (1 – 0,791) = 26,85 – 16,53 = 10,32 тыс. долл.

Мы можем скорректировать статичную оценку NPV проекта 15 тыс. долл. на оценку возможности прекращения и получим динамичную оценку с учетом опционных характеристик проекта NPV = 15 + 10,32 = 25,32 тыс. долл.

NPV динамичное = 25,32 тыс. долл.

С течением времени оценка опциона на прекращение, его привлекательность будут расти, так как сокращается срок жизни проекта и оценка прогнозируемых на оставшееся время денежных потоков снижается.

9.1. Ограничения в применении опционных моделей к инвестиционным проектам и направления их преодоления

Факторы опционных возможностей по инвестициям компании, не соответствующие опционам на финансовые активы:

• множественность базовых активов, как источников неопределенности (если по финансовому опциону на акцию фактором нестабильности является цена акции, то факторами нестабильности проекта разработки, например, нефтяного месторождения являются и цена нефти, и величина запасов, и налоговые ставки, и реальная процентная ставка на рынке). Множественность возможностей по отдельному проекту (так называемые радужные опционы);

• негарантированность цены исполнения, так как инвестиционные затраты часто зависят от хода реализации проекта (не всегда могут быть четко зафиксированы);

• неопределенность срока жизни опциона по ряду проектов (сложно фиксировать срок удержания конкурентных преимуществ. Для проектов с защищенными правами (патенты, лицензии) имеется преимущество в применении опционных методов);

• сложность определения дисперсии оценки базового актива.

Наибольшие проблемы возникают с обоснованием оценки дисперсии денежного потока в модель ROV. Могут быть предложены следующие варианты:

• по ранее принимавшимся проектам как оценка волатильности денежных потоков;

• имитационное моделирование;

• дисперсия рыночных оценок (логарифм цен) акций компаний того же бизнеса, что и рассматриваемый проект. (Например, для оценки проекта создания компьютерной сборки следует оценить среднюю дисперсию логарифма цен акций специализированных компаний – производителей компьютеров.);

• дисперсия рыночных цен (логарифм) основного продукта проекта. Например, для проектов разработки месторождений природных ресурсов – цена нефти. Для оценки колеблемости цены на нефть зарубежные исследования базируются на динамике фьючерсных контрактов, зачастую не привязанных к поставкам реального товара. Полученная оценка для мирового рынка сырой нефти – 17-18 % (стандартное отклонение натурального логарифма изменения цены фьючерсных контрактов нефти мировых бирж 0,175 и дисперсия 0,03). Для российского внутреннего рынка нестабильность цен гораздо выше, в расчетах рекомендуется использовать оценку стандартного отклонения на уровне 0,2 – 0,25 (до 25 %). Так как отсутствует биржевая торговля нефтепродуктами, то оценки носят экспертный характер или строятся на корректировке экспортных поставок.

Множественность опционов в инвестиционном проекте (наличие прав на выбор времени, на выход, на расширение) часто снимается через суммирование оценок простых опционов. Множественность базовых активов (как источников неопределенности) можно упростить учетом только факторов систематического риска. То есть как базовый рассматривается актив, имеющий ненулевой систематический риск. В инвестиционных проектах обычно есть несколько факторов неопределенности (по финансовому опциону – только один фактор: цена акции). Например, для проекта разработки нефтяного месторождения, факторами неопределенности могут являться: цена нефти, величина запасов в месторождении, инвестиционные затраты на открытие месторождения, текущие издержки (в том числе налоговые платежи, экспортные пошлины). При множестве факторов неопределенности (риска при знании вероятностных распределений) математическая модель должна включать несколько стохастических процессов. Для избежания этого можно предположить, что под риском следует учитывать только систематический риск (тот, который нельзя устранить диверсификацией). Это предположение аналогично модели САРМ (требуемая доходность определяется только одним фактором: мерой оценки систематического риска – бета-коэффициентом). Систематическим риском обладает только цена нефти, а величина запасов, геологоразведочные работы, инвестиционные затраты содержат нулевой систематический риск. Эти величины могут закладываться в модель по ожидаемым значениям.

9.2. Учет косвенных финансовых выгод, создаваемых инвестиционными решениями

«Триада VBI» требует учета не только прямых выгод инвестирования через приростные операционные денежные потоки, но и косвенных, в том числе финансовых. Принимая инвестиционный проект, компания получает финансовый опцион на новую структуру капитала. Эта структура капитала позволяет создать стоимость за счет выгод заимствования.

Работа Ф. Модильяни и М. Миллера[79] 1958 года произвела революцию в корпоративных финансах, поставив под вопрос возможность создания стоимости через финансовые решения (решения по структуре капитала и дивидендной политике).

«Парадокс ММ», как впоследствии стали называть выводы об иррелевантности финансовых решений, объяснялся предпосылкой о совершенном рынке. Последующие исследования через введение несовершенств рынка (налоговое бремя для компании и инвесторов, прямые и косвенные издержки потери финансовой устойчивости, агентские конфликты и издержки с ними связанные, неполнота и асимметрия информации на рынке, необходимость подачи сигналов инвесторам)[80] показали, что выбор финансового рычага может стать еще одним элементом создаваемой стоимости наряду с операционными решениями. По выгодам инвестиционных проектов возник термин «дополнительная займовая мощность».

Займовая мощность (debt capacity) – целевая величина заемного капитала и финансового рычага, которых придерживается компания с целью максимизации стоимости. Инвестиционные решения позволяют нарастить займовую мощность, так как оптимум структуры капитала достигается при большем финансовом рычаге из-за принятия проектов с положительным чистым эффектом (NPV0 > 0). Дополнительная величина заимствования, не меняющая финансовый риск компании за счет реализации инвестиционных проектов, и является дополнительной займовой мощностью.

79

ModiglianiF., Miller M. The cost of capital, corporation finance, and the theory of investmen // American Economic Review, 1958, Vol. 48.

80

ModiglianiF., Miller M. Corporate income taxes and the cost of capital// American Economic Review, 1963, Vol. 53; Myers S. Determinants of corporate borrowing // Journal of Financial Economics, 1977, Vol. 5, pp. 146 – 175; Myers S.. The capital structure puzzle // Journal of Finance, 1984, July, No. 39.