3. Альтернативы сложно сопоставлять из-за сильной количественной детализации. При этом качественные различия редко идентифицируются и представляются на рассмотрение.

4. Не разрабатывается связь построенных альтернатив с текущим состоянием компании (последовательность шагов достижения, оформленных в виде инвестиционных проектов). Итоговыми продуктами стратегического планирования не становятся программы конкретных действий с фиксированными сроками и контрольными цифрами, включая предлагаемые к рассмотрению инвестиционные проекты. Традиционный результат планирования в рамках службы развития – формирование финансово обсчитанного сценария, сбалансированного по доходам и расходам в годовом разрезе без разбивки на этапно реализуемые проекты с набором поддерживающих мероприятий и возможных исполнителей. Как результат – инициируемые снизу предложения сопоставляются с разработанным в службе развития сценарием на предмет близости. Степень близости и определяет принятие инвестиционного предложения.

Вторая группа проблем (допускаемых ошибок) связана с построением аналитических моделей и процедур анализа инвестиционных предложений и формирования программы.

1. Используются единые финансовые модели анализа для разных уровней неопределенности среды инвестиционных предложений, для проектов стратегической направленности и замены оборудования.

2. Учитываются только финансовые критерии с условным введением оценок риска, игнорируется множественность целей и получаемых выгод.

3. Некорректно учитываются текущие затраты (часто в прогнозировании затрат используется метод себестоимости единицы. Особенно эта проблема характерна для компаний нефтепереработки и нефтехимии).

4. Некорректно подсчитывается ставка дисконта: игнорируется увязка с отражением инфляции в денежных потоках, не находят отражения инвестиционные риски.

5. Субъективность в введении макропараметров проекта: инфляция, обменный курс и т. п. Для холдинговых компаний (групп) отмечается отсутствие единых макропараметров, установленных на момент подачи заявок.

6. Не проводится стресс-тест, не оценивается интегральная оценка риска инвестиционного предложения.

7. Не диагностируются опционные возможности инвестиционных предложений (возможность отложить время начала инвестирования, разбить инвестиционные затраты на этапы и т. п.).

8. Игнорируются синергетические эффекты, создаваемые проектом.

С вопросами выбора аналитических процедур формирования инвестиционной программы тесно связаны проблемы процесса автоматизации аналитической работы:

1. Редко применяются апробированные на практике пакеты программ анализа инвестиционных предложений, позволяющие реализовать имитационное моделирование и другие сложные алгоритмы анализа.

2. Не собираются данные о работе конкурентов или среднеотраслевые данные по нормативным уровням инвестиционных и текущих затратах, о реализуемых инвестиционных направлениях и их успешности.

3. Отсутствие базы данных по принятым проектам компании (с информацией по текущему мониторингу и пост-аудиту) как элемент коммуникационной поддержки и обучения персонала.

Третья группа проблем связана с экономическим мониторингом принятых инвестиционных проектов и пост-аудитом.

1. Отсутствует текущий финансовый мониторинг на инвестиционной фазе реализации проекта, что часто приводит к разбалансировке источников финансирования и объектов инвестирования (у большинства компаний нет инвестиционного баланса).

2. Отсутствует мониторинг попроектной экономической эффективности на эксплуатационной фазе. Это не позволяет принять решение о выходе из проекта или изменении условий реализации (то есть игнорируется ценность управленческой гибкости).

3. Отсутствуют механизмы приостановки или досрочной ликвидации проекта ввиду выявленной неэффективности.

4. Отсутствует ретроспективный анализ закончившихся проектов, что не позволяет накапливать опыт (создавать человеческий капитал).

Четвертая группа проблем объединяет вопросы управления персоналом и качества создаваемого интеллектуального капитала.

1. Отсутствует мотивация инициации проектов. В ряде случаев имеющийся план по инвестиционно-инновационным предложениям носит формальный характер.

2. Выделенные бюджетные единицы (подразделения, филиалы, дочерние компании) работают на лимитах затрат без переходящего остатка и не заинтересованы в экономии капитала.

3. Вознаграждение менеджеров проектов и бизнес-единиц увязано с выполнением плана инвестиционных расходов и получения прибыли, без акцента на проблемах создания стоимости. Отсутствует система долгосрочного вознаграждения, увязанная с конечными результатами проекта.

4. Работники не мотивируются на экономию инвестиционных и текущих затрат по проекту. Как следствие – работа по принципам «потрать или потеряешь», «больше потратишь – больше получишь». Внешний индикатор такой ситуации – сезонные всплески инвестиционных расходов конца года.

5. Отсутствуют механизмы передачи опыта проектной работы (как по формированию заявок, так и по реализации проектов).

Часть 3. Рекомендации по совершенствованию системы управления инвестиционной деятельностью компании

Глава 8. Уровни качества управления инвестиционной деятельностью и активное управление стоимостью инвестиционными рычагами (VBI и SVGI)

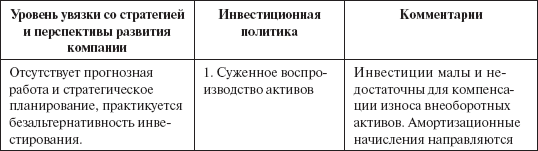

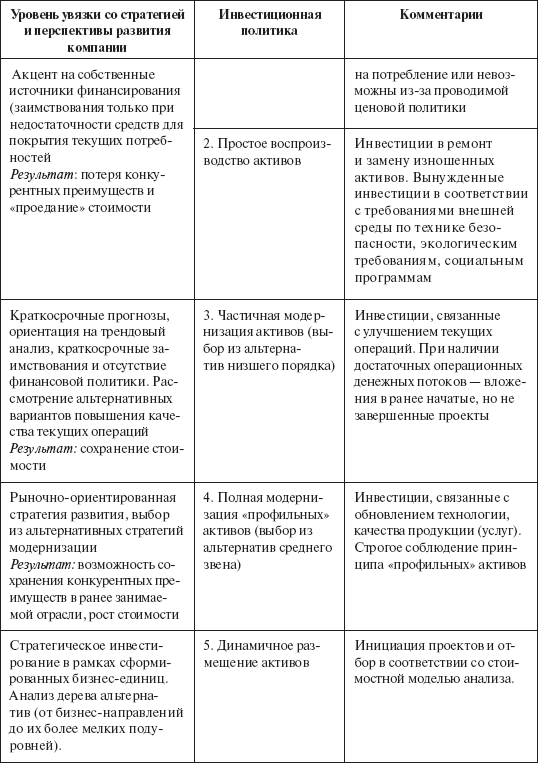

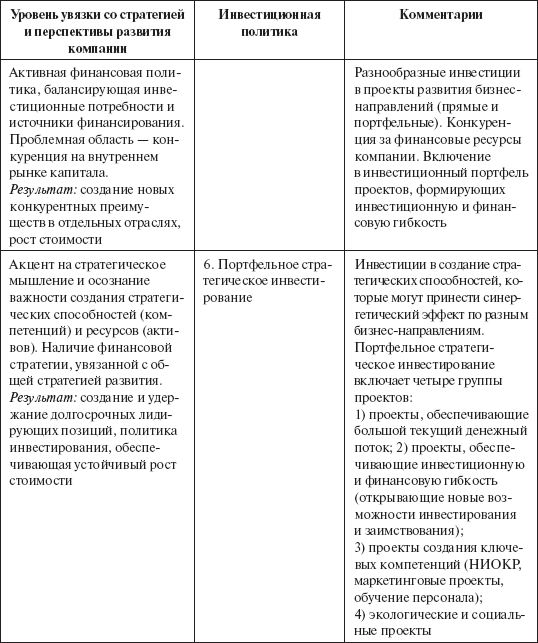

В предыдущих главах нами рассматривались многообразные решения по изменению основного капитала компании. Выделим наиболее распространенные виды инвестиционной политики в российских компаниях. Таких видов шесть. Характеристики по ним даны в табл. 42.

Таблица 42

Политика инвестиционной деятельности российских компаний

Анализ практики инвестиционной деятельности по российским компаниям показывает, что политика порядка 30 % компаний соответствует выделенным видам в группах № 1 – 3. Более ярко это соответствие политики наблюдается для компаний с высокой долей государственного участия. Инвестиционная политика в рамках выделенных видов 1 – 3 часто реализуется в рамках бухгалтерской финансовой модели. Традиционными критериями оценки проектов в рамках этой модели являются сохранение платежеспособности и рост прибыли. Поэтому часто фигурирующие показатели «качества» проектов ограничиваются периодом окупаемости и усредненной доходностью на вложенный капитал (учетной доходностью).

Еще порядка 40 % компаний выборки – выбирают политику № 4 (НК «Сургутнефтегаз», пивоваренная компания «Очаково»). Не более 27 % компаний реализуют политику № 5 (например, компания «Центртелеком», ЗАО «Группа компаний РЕТАЛ»). И только единицы через метод проб и ошибок приближаются в инвестиционной политике к портфельному стратегическому инвестированию.

Актуальность разработки инвестиционной стратегии, являющейся базой для реализации политики № 5 и 6, объясняется:

• существенной зависимостью интересов инвестирования разных групп участников (менеджеров и собственников);

• временным профилем получаемых денежных потоков;

• доступностью финансовых ресурсов на рынке в зависимости от этапа жизненного цикла организации.

Для каждого этапа характерны свои уровни инвестиционной мотивации участников, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов. Формирование инвестиционной стратегии позволяет заблаговременно адаптировать инвестиционную деятельность организации к предстоящим изменениям. Этот момент очень важен из-за определенной инертности инвестиционных решений, невозможности, в ряде случаев, выйти из проекта.

Инвестиционная политика № 5 может рассматриваться как составной элемент системы управления стоимостью компании. Это управление инвестициями в создание стоимости компании (value based investment, VBI).