Алгоритм реализации метода для исследования изменения положения инвесторов от инновационно-инвестиционной активности по величине затрат на НИОКР следующий.

1. Все компании из выборки на каждый год анализа (2000-2004 годы) были разделены на две группы: имевшие НИОКР-затраты (R&D) и не имевшие их. Компании, не отражавшие затраты на НИОКР в своей отчетности, составили группу 0. Компании, показавшие в своих финансовых отчетах затраты на НИОКР, были, в свою очередь, разделены на пять примерно одинаковых по размеру групп (портфелей) в зависимости от инвестиционной активности. Портфель № 1 составили компании с наименьшим относительным показателем НИОКР (по отношению к рыночной оценке), группу № 5 – с наибольшим.

2. Для каждого из портфелей рассчитан средний по годам показатель TSR с учетом дивидендных выплат за последующие три года от года формирования портфеля.

3. Так как абсолютные значения не дают наглядного представления о различии в уровнях доходности, то были рассчитаны относительные оценки (по отношению к нулевой группе, то есть к гипотетическому портфелю, составленному из компаний, не отражавших затраты на НИОКР в своей отчетности).

4. Рассчитаны среднеквадратичные отклонения доходностей по портфелям, показывающие степень разброса доходностей внутри условного портфеля и относительные показатели (по нулевой группе) волатильности портфелей.

5. Аналогичные расчеты были проведены для исследования реакции рынка на объявленные общие инвестиционные оттоки и затраты, связанные с созданием диагностируемых в отчетности внеоборотных активов.

Портфель №1 составили компании, отражавшие НИОКР-затраты в своей отчетности, но размер которых, по сравнению с рыночной капитализаций, был наименьшим. У данных компаний показатель TSR1/ TSR0 стабильно и заметно меньше 1. Таким образом, компании данной группы имеют (в среднем) заметно меньшую доходность по сравнению с теми компаниями, которые вообще не отражали в отчетности расходы на НИОКР. Интересен аспект, связанный с волатильностью акций компаний первой группы (портфеля). Так как отношение σ1/σ0 также заметно меньше единицы, хотя и со временем, по мере удаления по времени от момента формирования группы, постепенно возрастает, можно сделать вывод, что компании первой группы не зарабатывают в среднем большую доходность, чем компании, пренебрегающие НИОКР, но обеспечивают большую устойчивость (надежность) доходов собственников.

С увеличением затрат на НИОКР (портфели № 2-4 в исследовании) возрастает и доходность собственников. Доходность и волатильность достигают своего максимума в портфеле № 5: по компаниям, показавшим наибольшие показатели НИОКР-затрат в отношении к рыночной капитализации. В первый год от формирования портфеля доходность была почти в три раза выше, чем по контрольной группе, постепенно снижаясь до 1,7 в третий год. При рассмотрении волатильности портфеля наблюдается аналогичная закономерность: снижение с 2,35 раз в первый год до 2,08 к третьему году.

Одним из возможных объяснений выявленной закономерности является сигнализирование рынку менеджерами компании и принятие этих сигналов. Несмотря на свои плохие текущие показатели (низкая капитализация), компании портфеля № 5 тратят большую долю прибыли и выручки (в среднем не менее 10 %) на исследования и разработки. Желание менеджеров сохранить НИОКР-затраты, вселяет в инвесторов уверенность, что в будущем ситуация исправится, а затраты окупятся высокими продажами новых продуктов и услуг.

Исследование подтвердило гипотезу о том, что имеется стабильно наблюдаемая закономерность зависимости доходности собственников от инновационно-инвестиционной активности компаний. Фондовый рынок учитывает инвестиционные решения компаний и положительно рассматривает НИОКР-затраты, несмотря на их отражение в качестве текущих затрат в стандартах финансовой отчетности. В первый год после осуществления инвестиций наибольшая реакция рынка наблюдается именно по НИОКР-затратам. При этом, если наибольшая реакция на инвестиционные оттоки, связанные с НИОКР, наблюдается уже в первом году, а далее ослабевает, то по суммарным инвестиционным затратам и по затратам на создание внеоборотных активов имеет место временной лаг.

Глава 7. Как российские компании строят управление инвестиционной деятельностью

Под инвестиционной деятельностью компании понимается совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ.

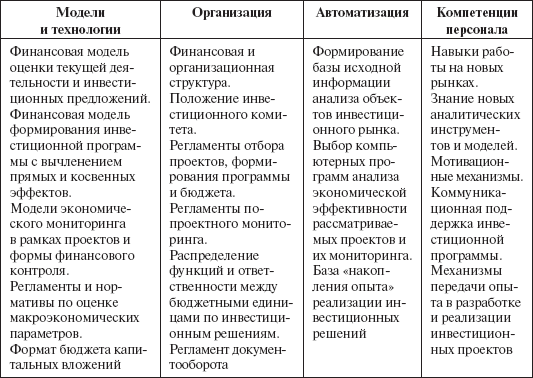

Основные механизмы системы управления инвестиционной деятельностью сгруппированы в табл. 40.

Таблица 40

Механизмы управленческой поддержки инвестиционной деятельности компании

Анализ внутренних положений о разработке инвестиционных программ и формировании бюджета капитальных вложений, опрос менеджеров и руководителей служб перспективного развития и подразделений, отвечающих за инвестиционную деятельность по 62 компаниям российского рынка и рынка ближнего зарубежья (Казахстан, Белоруссия, Украина), позволил выявить определенные закономерности в процессах управления инвестиционной деятельностью[77].

Анализ показал, что у 82 % компаний выборки имеется положение об инвестиционной политике или иной документ, регламентирующий принятие инвестиционных решений. В то же время регламентация ограничивается принципами отбора инвестиционных проектов и формированием инвестиционной программы. Только у 6 компаний имеется документ, регламентирующий экономический мониторинг принятых инвестиционных проектов и постинвестиционный анализ (инвестиционный аудит). У 82 % компаний контролируются издержки на инвестиционной стадии реализации проекта в форме «план-факт». 74 % компаний имеют структурное подразделение или структурно выделенный центр финансовой ответственности, связанный с развитием (инвестициями). Однако в ряде случаев функции центра нечетко определены, носят пассивный характер, ограничиваются исключительно подготовкой материалов (инвестиционный бюджет) для одобрения советом директоров.

Рассматривалась связь инвестиционной деятельности и стратегии компании через расчет доли принимаемых проектов в рамках выделенных стратегических приоритетов (по величине инвестиционных затрат). По выборке 22 компаний нефтедобычи только у 15 компаний более 70 % инвестиционных затрат (в рамках бюджетов четырех лет – 2002 – 2005) соответствовали ранее выбранной стратегии развития. В 80 % компаний выборки инициация проектов реализовывалась по алгоритму «снизу вверх» через постепенное отсеивание экономически неэффективных проектов по критериям срока окупаемости и чистого дисконтированного дохода. В 40 % случаев отклонение проекта было связано с неполнотой и некорректностью данных формирования заявки, а не с собственно «качеством» инвестиционного предложения.

При представлении инвестиционных предложений у 58 компаний из выборки фигурировали критерии чистого дисконтированного дохода и внутренней нормы доходности. Однако в алгоритмах расчета этих показателей был отмечен ряд неточностей: смешение номинальных и реальных потоков, пренебрежение разным риском инвестиционных оттоков и доходными статьями, игнорирование косвенных эффектов. По 18 компаниям отмечено отсутствие в аналитической работе алгоритмов встраивания в оценку проекта анализа факторов риска. В большинстве случаев анализ риска ограничивался стресс-тестом (анализом чувствительности). По 15 компаниям (малые по размеру, в сфере нефтесервиса и распределения нефтепродуктов) при ранжировании методов отбора инвестиционных предложений первое место отдано методу срока окупаемости[78].

77

В выборку вошли: 1) российские нефтегазовые компании (управляющие и добывающие дочерние): ЗАО «Пургаз», НК «Сургутнефтегаз», «ЛУКОЙЛ» (по дочерним компаниям ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»; ОАО «ЛУКОЙЛ-Нефтехим», АД «ЛУКОЙЛ-НефтехимБургас», ООО «ЛУКОЙЛ-Пермнефть», ЗАО «ЛУКОЙЛ-Пермь», ООО «Каспийгазпром», ООО «Северное сияние», ОАО «Тамбейнефтегаз»), ОАО «СП ПермьТОТИнефть», ОАО «Самотлорнефтегаз», НК «Татнефть» (включая дочерние компании: ЗАО «Иреляхнефть», ОАО «Татнефтегеофизика» и структурные подразделения НГДУ «Азнакаевскнефть», НГДУ «Ямашнефть», НГДУ «Джалильнефть», НГДУ «Бавлынефть», НГДУ «Альметьевнефть», НГДУ «Елховнефть», ОАО «ТНК-Нижневартовск» Самотлорского месторождения); 2) сервисные компании нефтегазовой отрасли: ООО «Красноярскгеофизика», ЗАО «Геонефтегаз», ООО «Оренбургская буровая сервисная компания», ООО «Костромагазресурс», а также и сервисные подразделения компании Татнефть – Лениногорский УПНП и КРС, ЗАО «Ямалнефтегазгеофизика», Ярославский завод полимерного машиностроения; 3) нефтеперерабатывающие и нефтехимические компании: АО «Нижнекамский НПЗ», ОАО «Роснефть-Ямалнефтепродукт», ОАО Сибур-Нефтехим, ОАО «Салаватнефтеоргсинтез», ЗАО «Группа компаний РЕТАЛ», ОАО «Нижнекамский завод технического углеводорода», ОАО «Нижнекамскшина», Ефремовский завод синтетического каучука; 4) компании ближнего зарубежья, относящиеся к сфере газо-нефтедобыче, переработке и сервису: ТОО «КАСКо» (ТОО «Каспий Азия Сервис Компании»), ЗАО «СП Казполмунай»», ЗАО «Казтрансгаз», АО ТД КазМунайГаз, ООО «Газкомплектимпэкс», дочерние компании ТНК-ВР на Украине (ОАО «ЛИНОС», ПИИ «ТНК-Украина»), литовская компания Немуно Банга; 5) компании других сфер деятельности: корпорация «Иркут», «Центртелеком», «Калина», М-Видео, пивоваренная компания «Очаково».

78

Метод срока окупаемости предполагает отбор проектов, срок окупаемости которых (число лет за которое чистые годовые денежные поступления покрывают величину инвестиционных затрат) не больше нормативного срока. Нормативный срок разумно увязывать с процентной ставкой на рынке и сроком жизни проектов. Для компаний российского рынка выбор нормативного срока зависит от сферы деятельности. Для проектов нефтедобычи нормативный срок окупаемости может достигать 6 – 7 лет, по нефтеперерабатывающим проектам – 5 лет, по проектам создания объектов недвижимости (жилье, офисные и торговые здания) – 2 – 3 года, для проектов по реализации нефтепродуктов – не более 1 года.