2) поведенческие аспекты нерациональности выбора инвесторов;

3) агентские проблемы (конфликт «собственник – менеджер»);

4) несоответствие инвестиционной политики компании выбранной стоимостной модели анализа (например, принятие инвестиционных решений, соответствующих акционерной модели при целевой установке реализации стейкхолдерской модели). Это несоответствие проявляется в использовании управленческой гибкости (опционных возможностей);

5) влияние финансовых рисков, проявляющееся в трех аспектах:

а) эффект «нависания долга», приводящий к недоинвестированию;

б) эффект «замещения активов», приводящий к переинвестированию;

в) эффект отхода от оптимального (экономически целесообразного с точки зрения максимизации стоимости компании) срока жизни инвестиционного проекта, что порождает как переинвестирование, так и недоинвестирование в зависимости от срочности и открытости заемных источников;

6) дополнительные «агентские издержки долга» из-за роста конфликтов между владельцами собственного и заемного капитала;

7) бизнес-модель диверсифицированного роста без адекватной поддержки финансовой моделью и в результате неэффективность функционирования внутреннего рынка капитала.

5.2. Неэкономические цели инвестирования

Пренебрежение соображениями коммерческой эффективности и в ряде случаев социальными эффектами ради получения политических выгод характерно для проектов, инициируемых государством или с большой долей участия государства, когда имиджевые цели (наличие собственного автопрома или авиастроения, внешнеполитическое влияние) преобладают над другими. В научной литературе даже появился термин, обозначающий такие проекты (программы) – «белые слоны». Например, инвестиционные проекты «Газпрома» по увеличению поставок газа на зарубежные рынки (строительство газопроводов) игнорируют экологические и социальные издержки перехода российских ТЭС на другие энергоносители (уголь, мазут). Часто низкая значимость коммерческих целей характерна для мегапроектов, не обязательно финансово поддерживаемых государством, но имеющих большое популистское значение. Интересна работа Фливбьорга, Брузелиса и Ротенгаттера[32], в которой приведены яркие примеры убыточных проектов, страдающих гигантизмом.

Компании могут избирать внеэкономические цели инвестирования в попытке избежать банкротства с надеждой на государственную поддержку. Как показывает опыт ряда стран, размеры компании и ее инвестиционные программы могут являться гарантией надежности присутствия на рынке (так называемый эффект «too big to fail» – слишком велика, чтобы обанкротиться). Причина – государственная опека крупных, часто градообразующих компаний в ситуации финансовых затруднений, как правило, на то есть целый ряд социально-экономических причин.

Своеобразным неэкономическим мотивом может стать стремление (отчасти имиджевое, отчасти рекламное) «присутствовать на рынке», расширить кругозор собственников и менеджеров. Хотя можно говорить, что данные проекты обладают экономической эффективностью, если оценивать их с учетом возможностей будущего роста (используя концепцию реальных опционов), в ряде случаев компании при принятии таких проектов не закладывают требование коммерческой эффективности. Единственное условие – соблюдение лимита затрат. Примером может стать политика российской независимой геологоразведочной компании ЗАО «Геонефтегаз», которая не анализирует с точки зрения экономической эффективности проекты, принимаемые в Иране, Австралии, но при этом ведет достаточно хорошую проектную аналитику по заказам в Западной Сибири. Как результат проект 2005 г. в Иране превысил ожидаемые величины инвестиционных затрат на 400 % и оказался убыточным. Нехватка денежных средств покрывается успешными проектами в РФ.

Еще одним неэкономическим мотивом принятия проектов с отрицательным эффектом может быть форма защиты от недружественных противоправных поглощений. В общепринятой зарубежной терминологии недружественное поглощение трактуется как операция перехода контроля над компанией новым собственникам вопреки желанию менеджмента. Не предполагается осуществление недружественных действий по отношению к прежним собственникам, которые получают предложение о продаже в тендерном варианте. С учетом несовершенств российского рынка контроля над компаниями можно говорить о существовании второй формы недружественного поглощения, которая опирается на противоправные действия по ущемлению интересов собственников компании со стороны компании-агрессора (инициатора перехода контроля). Введем следующее определение: недружественное противоправное поглощение – это получение юридического и фактического контроля над коммерческой организацией и/или ее имуществом, имущественными правами вопреки воле его собственников через использование несовершенств правового регулирования и корпоративного управления хозяйствующих субъектов и/или путем нарушения действующего законодательства. Как способ защиты от таких поглощений компании в ряде случаев принимают инвестиционные проекты, уменьшающие текущую стоимость бизнеса, рассматривая такой шаг как единственный способ сохранить собственность. Компания-жертва может приобрести определенные активы или инициировать инвестиционный проект с нулевой или даже отрицательной добавленной стоимостью. Это:

• увеличит стоимость приобретения для компании– агрессора и может снизить накал атаки;

• создаст проблемы у компании-агрессора с соблюдением антимонопольного законодательства или иных норм права (природоохранные, строительные нормы).

Инициирование невозвратных инвестиционных проектов, существенно снижающих текущую рентабельность и имеющих длительный срок окупаемости, с увеличением финансовой нагрузки может предотвратить недружественный противоправный захват.

В любом случае компания-цель должна обладать необходимым объемом финансирования подобных проектов или иметь возможность привлечения дополнительного финансирования на подобные цели.

5.3. Поведенческие аспекты нерациональности выбора инвесторов

Моделируя процессы принятия решений инвесторами, аналитики традиционно базируются на гипотезе рациональности поведения, то есть предполагают, что инвесторы осуществляют выбор в целях максимизации своего благосостояния адекватно имеющейся у них информации о ситуации на рынке. Однако уже неоднократно подмечалось, что существуют ситуации, в которых подавляющее большинство людей принимает решения нерационально, вопреки здравому смыслу. Более того, деньги обладают эмоциональной окрашенностью[33] в зависимости от направлений их использования, при этом объективная ценность и восприятие результата разнятся.

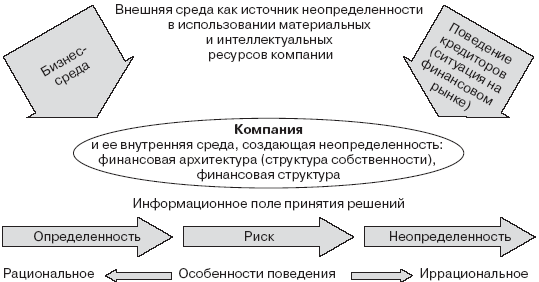

Еще один важный фактор, оказывающий влияние на принятие решений, – информационная полнота. Неопределенность может порождаться как собственно внешней средой, так и внутренними характеристиками компании (рис. 26).

Рис. 26. Факторы неопределенности и риска, формирующие информационное поле принятия инвестиционных решений компании

Так, одной из причин, порождающих неопределенность, является финансовая архитектура (взаимоотношения между разными группами собственников, менеджмента). Например, неправильно выстроенная система мотивации может приводить к тому, что менеджеры, контролирующие ресурсы и полностью принимающие решения, не будут заинтересованы в поиске информации, страховании и в переводе процесса принятия решений в ситуацию риска или определенности. Еще один источник неопределенности и, соответственно, искаженности принимаемых решений – внутренний рынок капитала для компаний с несколькими направлениями деятельности, на котором слабы рыночные оценочные механизмы. Эта неопределенность связана с построением финансовой системы компании, когда в ряде случаев используется трансфертное ценообразование, искусственно выделяются бюджетные центры прибыли и затрат, не дающие возможность оценить эффективность.