Пример 17

Оценим бета-коэффициент частной фирмы, которая поставляет диагностическое оборудование для нефтегазовых компаний РФ. Предполагается, что владельцы капитала компании являются диверсифицированными инвесторами. Фирма работает на финансовом рычаге 0,1 (балансовое значение D/S) и рассчитывается по налоговым платежам по ставке 24 %. Бета-коэффициент торгуемых фирм США, занимающихся поставкой аналогичного оборудования, показаны в табл. 25.

Таблица 25

Оценка бета-коэффициента по компаниям отрасли (нивелирование финансового риска)*

* Ставка налога на прибыль 40 %

Предполагается, что по величине активов и структуре издержек фирмы идентичны. Нерычаговое значение бета-коэффициента фирм-аналогов = 1,22/(1 + 0,65 x (0,2)) = 1,09.

Бета-коэффициент частной российской фирмы 1,09 х (1 + 0,76 х (0,3)) = 1,15. Вводя поправку на страновой риск методом относительной волатильности, получаем следующую оценку требуемой доходности:

k = 5 % + 3 % премия за страновой риск + 1,15 х 1,75 x 5,5 % премия за рыночный риск + 4 % премия за размер = 23 % (в долларовом исчислении.)

Формула Р. Хамады предполагает возможность работы компании на безрисковом заемном капитале. Такое предположение существенно завышает риск и требуемую доходность по собственному капиталу. Более корректное влияние финансового рычага на бета-коэффициент дает модель Т. Конина (Conine, 1980). Формула безрычаговой или «очищенной» бета по модели Конина:

Пример 18

Инвестиционная компания «АТОН» оценивает компании «РБК» методом относительной волатильности рынков.

Структура капитала «РБК» (по состоянию на 1 октября 2002 года):

Совокупная сумма долга – 4,1 млн долл.

Рыночная стоимость обыкновенных акций – 58,5 млн долл.

Рыночная стоимость привилегированных акций – 0 млн долл.

Совокупная капитализация «РБК» – 62,60 млн долл.

Требуемая доходность по собственному капиталу (расчет). «АТОН» вносит корректировки в стандартную формулу модели САРМ.

1. Вместо исторического бета-коэффициента, который не учитывает волатильность котировок в будущем, методика «АТОНа» предполагает расчет «прогнозной бета» на основе размеров компании и ликвидности ее акций.

2. Для корректного отражения финансового риска очищенная «прогнозная бета» (полученная через анализ компаний-аналогов) пересчитывается в «рычаговую бета».

«Рычаговая бета» отражает риск для акционеров от наличия долга в структуре компании. βu – прогнозная «бета» без учета долга.

D/E-Коэффициент рыночной стоимости долга / рыночная стоимость акционерного капитала.

Методика компании «АТОН» не предполагает корректировку бета-коэффициента на налоговый щит, так как эти выгоды для компании учитываются в денежном потоке (чтобы избежать двойного счета):

βрычаговая = βu x (1+D/E).

3. Для оценки странового риска используется метод относительной волатильности:

ks = kf + ((km – kf) x (SDL / SDG)) x ((βu x (1+D/E)),

где: kf = 10,4% (доходность к погашению суверенных облигаций до 2030 года обращения по цене предложения);

SDL/SDG – корректировка на повышенную волатильность российского рынка по отношению к развитым рынкам. По рассматриваемой методике измеряется как отношение волатильности индекса РТС к волатильности индекса S&P 500; SDL– стандартное отклонение ежедневных изменений индекса РТС (измеряется за последние 12 месяцев);

SDG – стандартное отклонение ежедневных изменений индекса S&P 500 (измеряется за последние 12 месяцев).

Премия за риск вложения средств в акции на развитых рынках принимается компанией «АТОН» на уровне 3,5 %.

Итоговый расчет.

Безрисковая ставка (еврооблигации с погашением в 2030 году) 10,4 %.

Стандартная премия за риск вложения в акции 3,5 %.

Коэффициент относительной волатильности индекса РТС = 1,45.

Прогнозная рыночная премия = 5,1 % = 3,5 % х 1,45.

Прогнозное значение «бета» 2, «бета» с учетом долга = 2,1.

Стоимость собственного (акционерного) капитала, то есть требуемая доходность = 21,3%.

Стоимость долга принята за 5 % (5 % – ставка по облигациям компании).

Расчет WACC. Совокупная сумма долга как % от капитализации = 6,5 %.

Акционерный капитал как % от капитализации = 93,5 %.

ИТОГО: WACC = 20,2 %

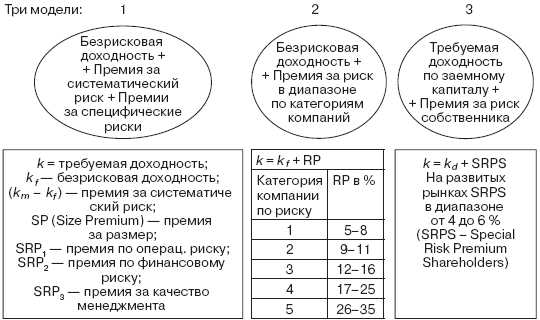

3.9. Модельные конструкции на базе кумулятивного формирования барьерной ставки

Наиболее популярная модель в рамках кумулятивного метода – отнесение компании к категории риска и обоснование требуемой доходности в рамках выделенных категорий (как показано на рис. 22). Индикаторами отнесения компании к той или иной категории выступают показатели, характеризующие операционный и финансовый риски, а также риски, связанные с качеством управления. Преимуществом этого подхода является возможность отнесения компании к одной из пяти категорий в основном по качественным характеристикам.

Рис. 22. Кумулятивное построение ставки требуемой доходности

Примеры отнесения компаний российского рынка по категориям риска (вторая модель на рис. 22) показаны в табл. 26.

Таблица 26

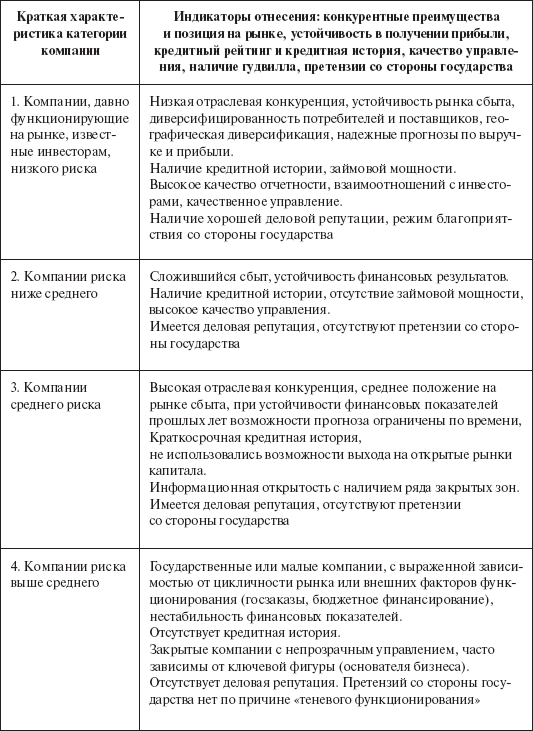

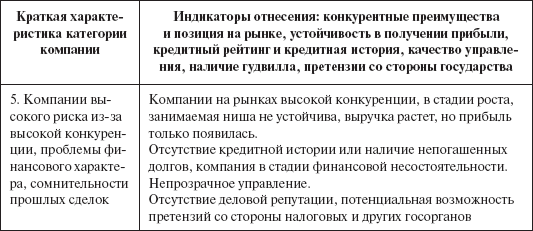

Кумулятивный подход к формированию барьерной ставки (модель отнесения компании к одной из пяти категорий риска)

Пример 19

Для ЗАО «Стройдом» – компании в строительной отрасли с числом заказчиков (объектов) более 5 и с относительной географической диверсификацией, при отсутствии финансирования заемными средствами – может быть предложена третья категория риска с премией в размере 14 % годовых. При безрисковой доходности с учетом страновой премии за риск на уровне 8 % и премии третьей категории, требуемая доходность по капиталу компании составит 22 %.

Для нефтяной вертикально-интегрированной компании «Татнефть» рекомендуемая категория – первая с премией в 5 %. Требуемая доходность по капиталу компании может быть принята на уровне 13 %.

Для ритейлора (торговой сети) «Копейка» на 2003 год рекомендуемая категория риска – четвертая (высокая конкуренция в отрасли, слабая географическая диверсификация, высокая зависимость от основателя бизнеса, отсутствие долгосрочной кредитной истории и проблемная смена собственника (50 %, принадлежащие «ЮКОСу», поменяли владельца на «Уралсиб» в 2003 году)). Премия за риск составит 22 %, а требуемая доходность по капиталу компании 30 %.

Еще один вариант обоснования требуемой доходности инвестирования – на базе ставки заимствования. Метод оценки требуемой доходности собственного (или акционерного) капитала через корректировку требуемой доходности по заемному капиталу исходит из положения, что требуемая доходность инвестора в общем случае превышает безрисковую номинальную (с учетом инфляции) доходность рынка на величину премии за риск. Так как собственный капитал более рискован, чем заемный, то может быть записано соотношение по требуемым ставкам доходности:

ks > kd > kf, где k – требуемая доходность по заемному капиталу.

Такой метод предполагает, что страновой риск (политический и развитости фондового рынка) находит отражение в премии (kd – kf). Анализ промышленных компаний развитых рынков, использующих заемный капитал в виде облигационного займа, показал, что премия за владение акцией составляет порядка 3 – 4 %, то есть ks = kd + 3 %.