(kMUS – kfUS) = MRPUS – рыночная премия за риск на рынке США (оценивается либо по историческим данным, либо гипотетическим методом), (kML – kfL) = MRPL – рыночная премия за риск на локальном рынке. Рыночные премии могут оцениваться как по историческим данным, так и гипотетическим методом (на базе прогнозов денежных потоков).

BiG – бета-коэффициент компании, оцененный относительно глобального рынка.

BG – оценка бета-коэффициента на глобальном рынке (по компаниям-аналогам глобального рынка).

BLi – бета-коэффициент компании, оцененный относительно локального рынка.

Систематический риск российского рынка (b1) относительно глобального (его индикатором выступал в расчетах индекс Morgan Stanly Capital International, MSCI) был рассчитан автором на основе данных Российской торговой системы (РТС) за 1993-2002 годы. Стандартное отклонение акций российских компаний в годовом исчислении при рассмотрении цен в долларах получено на уровне 35 %. Таким образом, параметр b1 по российскому рынку относительно MSCI на 2003 год оценен в 1,75. Как результат средняя доходность инвестирования в акции компаний РФ – 11,5 % годовых (в долларах). Для компаний, формирующих российский рынок («голубых фишек»), эта доходность может рассматриваться как требуемая (бета-коэффициент этих компаний близок к единице). Остальные компании являются более (менее) рискованными, но с учетом низкой ликвидности их доходность будет выше полученной оценки.

3.7. Необходимость учета странового риска: введение страновой премии за риск на сегментированном развивающемся рынке

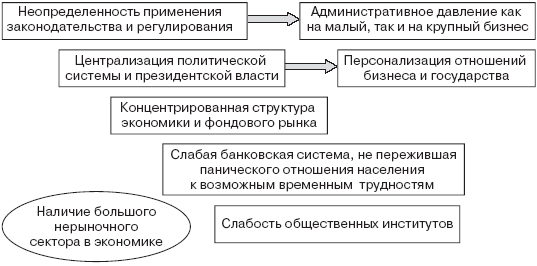

Для корректного отражения странового риска следует выделить его факторы и понять степень влияния по отдельным компаниям. Основные факторы странового риска России показаны на рис. 18.

Рис. 18. Страновой риск России

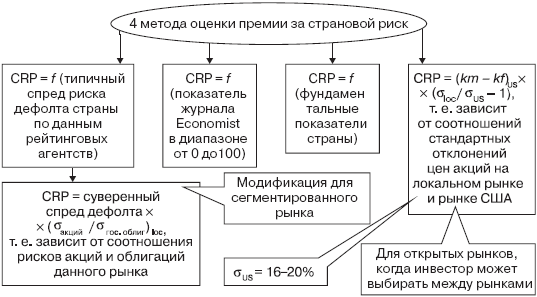

На практике нашли применение четыре метода расчета страновой премии за риск (СRP): 1) метод кредитного рейтинга; 2) метод широкого инвестиционного рейтинга; 3) метод фундаментальных факторов и метод относительной рискованности рынков акций (рис. 19).

Рис. 19. Положительная премия за страновый риск

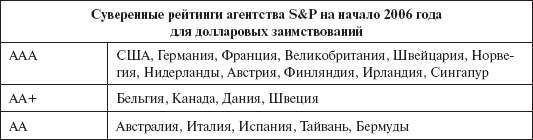

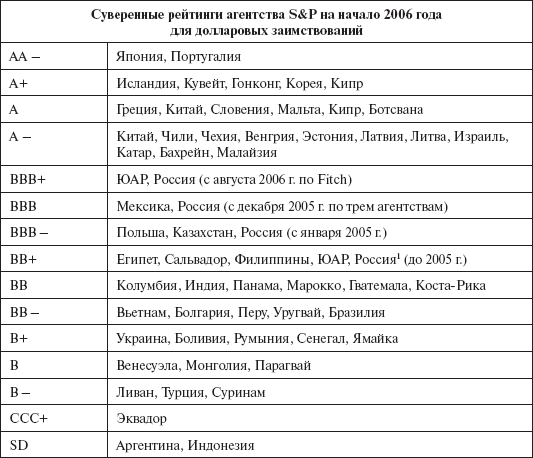

Наиболее часто применяется метод кредитного рейтинга, строящий оценку на страновом спреде риска дефолта (риска невыполнения государственных обязательств по заимствованиям). Необходимая информация – кредитные рейтинги, присвоенные странам (например, агентствами S&P (табл.19), Moody's, Fitch), и наблюдаемые спреды доходности государственных заимствований по локальным рынкам и рынку США. Метод исходит из положения, что доходность государственных облигаций может рассматриваться как непосредственная мера странового риска. Такой метод отождествляет страновые риски и риск суверенного дефолта.

Таблица 19

Суверенные рейтинги агентства S&P на начало 2006 года для долларовых заимствований

1 В начале 2004 года агентство S&P подняло страновой рейтинг России в иностранной валюте до ВВ+ (в национальной валюте рейтинг выше: ВВВ – ), аналогичный рейтинг ВВ+ (на одну позицию ниже инвестиционного) был выставлен и французским агентством Fitch. 8 октября 2003 года агентство Moodys присвоило России рейтинг инвестиционного класса Ваа3 (впервые за историю выставления России инвестиционных рейтингов). В 2005 году инвестиционный рейтинг был присвоен России тремя крупнейшими рейтинговыми компаниями: S&P, Fitch, Moodys (уровень ВВВ – ). В августе 2005 г. агентство Fitch повысило долгосрочный рейтинг в иностранной и национальной валюте с уровня ВВВ – до второго уровня инвестиционной зоны ВВВ. Аналогичное повышение по Moodys в октябре 2005 года (до Ваа2), по S&P до ВВВ – в декабре 2005 года. В июле 2006 года агентство Fitch повысило долгосрочный рейтинг в иностранной и национальной валюте с уровня ВВВ до ВВВ+. Доходность еврооблигаций «Россия-30» составила 6,178 %. Спред к казначейским облигациям США составил 106 базисных пунктов.

Метод кредитного рейтинга задания страновой премии за риск (CRP) строится на следующем алгоритме.

1. По странам рассчитывается суверенный спред риска дефолта:

Суверенный спред = Доходность государственных долларовых облигаций локального рынка – Доходность казначейских облигаций США.

2. Систематизируется информация по присвоенным страновым кредитным рейтингам (например, табл. 17). Суверенный спред дефолта, как правило, отличается у стран с одним значением рейтинга.

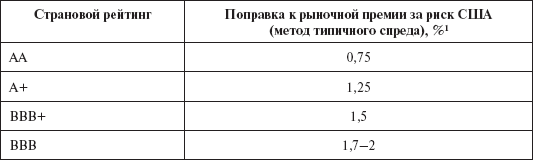

3. Рассчитывается типичный (усредненный) спред дефолта. Типичный спред – оценка усредненного значения суверенного спреда по странам с одинаковым рейтингом. Например, если по странам Бразилия и Перу рейтинг S&P составляет ВB – , а суверенные спреды равны соответственно 423 и 502 базовым пунктам, то типичный спред дефолта по рейтингу ВВ – будет принят на уровне 463.

4. Метод рейтинга предполагает задание страновой премии за риск по значению типичного спреда. Например, для страны с рейтингом ВВ-премия за страновой риск будет рекомендована на уровне 4,63 %.

5. Так как суверенные спреды постоянно меняются, отражая изменения макроэкономических параметров (спреды повышаются во время спада и понижаются в периоды экономического подъема), то ряд агентств рассчитывают устойчивые типичные спреды, сохраняющие значимость на относительно длительном временном промежутке. Эти спреды позволяют построить таблицу зависимости спреда от рейтинга страны (пример – в табл. 20). Одним из вариантов нахождения такой зависимости спреда от рейтинга являются регрессионные оценки по прошлым данным. Например, может использоваться регрессия спреда по отношению к экономическому росту:

Спред дефолта рейтинга ВВВ = 0,47 – 0,04 x Реальный рост ВНП в % по стране.

При реальном росте на уровне 7 % спред дефолта находится на уровне 2 %. В периоды повышения экономического роста спред будет сокращаться по данному рейтингу.

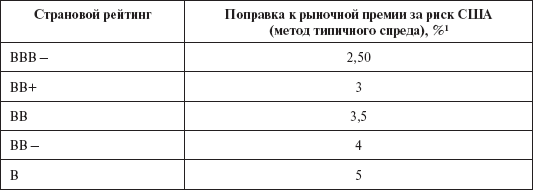

Таблица 20

Страновые поправки с учетом кредитного рейтинга страны (для низких кредитных рейтингов – развивающиеся страны) на начало 2005 года

1 На 2003 год рыночная премия за риск = 5,5 % на длит. отрезке времени + поправка. На 2005 год рыночная премия за риск = 4,8 % на длит. отрезке времени + поправка.

Пример 12

Если компания «Ависта» осуществляет свою деятельность в стране с кредитным рейтингом ВВВ и фондовый индекс страны не отражает широкую диверсификацию портфеля, то для задания премии за рыночный риск может применяться метод поправок с учетом таблицы 18.

Пусть безрисковая доходность на рынке функционирования компании «Ависта» 10 %, бета-коэффициент аналогичной компании в США равен 1,1 (компания в той же отрасли, идентична структура издержек, финансовый рычаг, то есть можно принять за полный аналог). Требуемая доходность по собственному капиталу компании «Ависта» на 2003 год равна:

ks = 10 % + 1,1 х (5,5 % + 2 %) = 18,25 %.

Обратим внимание, что в данном примере страновая премия за риск корректируется на бета-коэффициент компании, то есть предполагается, что факторы странового риска не одинаково действуют на компании локального рынка.

Анализ страновых рейтингов и спреда доходности по государственным заимствованиям позволяет сделать интересные выводы по требуемой доходности компаний. По двум аналогичным компаниям Польши и Болгарии (например, газораспределительные сети) требуемая доходность польской компании будет на 2 процентных пункта меньше, чем болгарской (по табл. 19 видно, что у стран разный кредитный рейтинг).