4.12. Детальный финансовый план (бюджет)…

Детальный финансовый план – это только количественное выражение маркетинговых и основных планов. Он поможет предпринимателям установить, насколько их маркетинговый план соответствует производственному плану и наоборот. Может оказаться, что планы не соответствуют бюджетным возможностям, нереалистичны. Тогда они должны быть изменены. В случае если фирма не может найти план, имеющий приемлемое бюджетное обоснование, необходимо подумать об изменении целей. Быть может, придется несколько раз пройти по цепочке обратной связи.

Обратите внимание!

Бюджетное управление поможет в управлении предприятием в будущем, а также в управлении людьми, занятыми в бизнесе фирмы. Это – та мера, при помощи которой предприниматель может оценить работу своей фирмы.

О важности данного плана говорит то, что очень многие именно этот раздел называют бизнес-планом, опуская прочие разделы.

Финансовый план предприятия или бюджет состоит из трех основных финансовых отчетов:

• бюджет прибылей и убытков (дает информацию о прибыльности);

• бюджет движения денежных средств (дает информацию о способности бизнеса генерировать наличные средства и выполнять свои финансовые обязательства);

• балансовый отчет (снимок финансовой платежеспособности бизнеса, балансировка источников средств и самих средств, находящихся в управлении компании).

Не существует стандартного периода планирования. Фактически различные виды деятельности требуют различного периода планирования. Например, бизнесу в области лесного или сельского хозяйства могут потребоваться десятилетия для возврата первоначальных инвестиций, в то время как заем на покупку удобрений на этот год мог бы доказать жизнеспособность предприятия в течение одного года.

Правило «большого пальца» состоит в том, что продолжительность периода планирования должна быть достаточной для генерирования проектом необходимых наличных средств. Это означает, что в прогнозе потока наличности поступления наличных средств постоянно превышают наличные платежи без привлечения дополнительных внешних источников финансирования. Однако обычно период для составления финансового плана это 1–3 года, причем для первого года используется ежемесячная детализация, для второго– ежеквартальная, а для третьего – ежеквартальная или, что бывает наиболее часто, – целиком год.

Рассмотрим более подробно каждый из видов отчетов.

Бюджет движения денежных средств представляет собой прогноз поступления и расходования денежных средств в планируемом периоде. Многие специалисты считают, что бюджет движения денежных средств является наиболее важным во всей схеме финансового планирования деятельности компании. На наш взгляд, такое мнение ничем не обосновано. Действительно, денежные потоки, их величина очень важны для компании, но какими бы ни были потоки денежных средств, они ничего не будут значить при отсутствии надлежащих финансовых результатов. Например, компания работала с крупным убытком, но в отчетном периоде получен большой аванс, который и позволил избежать дефицита в бюджете движения денежных средств. По бюджету движения денежных средств нельзя судить о величине активов и пассивов компании.

Бюджет движения денежных средств составляется на основе показателей движения денежных средств во всех составленных предыдущих разделах – данных об объеме продаж, данных об объеме производства и необходимых материалах, объеме заработной платы, планируемой к выплате, и т. д.

Разница между величиной поступления денежных средств (с учетом остатка денежных средств на начало периода) и величиной выплат отразит, с одной стороны, запланированный остаток денежных средств на конец планового периода, а с другой стороны – дефицит (нехватку) или профицит (превышение поступления над выплатами) денежных средств во время составления пробных бюджетов. В окончательном бюджете движения денежных средств в качестве остатка денежных средств на конец планового периода может фигурировать только положительная величина, т. е. дефицита быть не может.

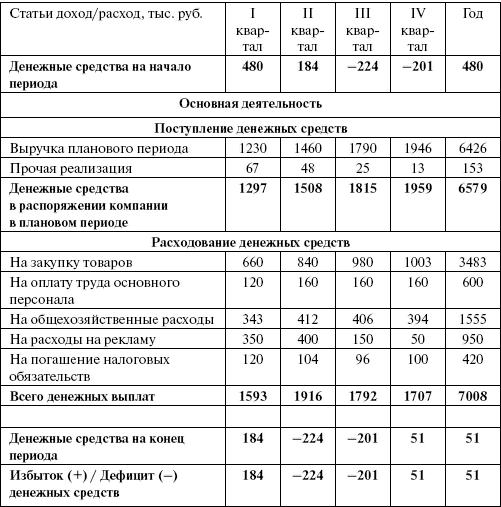

В таблице 4.4 приведен бюджет движения денежных средств ООО «Свит-Трейд», занимающегося торговлей кондитерскими изделиями.

Таблица 4.4

Бюджет движения денежных средств ООО «Свит-Трейд» на 2005 г.

Из приведенных в табл. 4.4 данных бюджета движения денежных средств видно, что во II и III квартале компания будет испытывать дефицит денежных средств в размере 224 000 руб., что заставляет искать источники финансирования для покрытия этого дефицита на полгода и составлять бюджет движения денежных средств с учетом их влияния.

Окончательный вариант бюджета движения денежных средств с дефицитом будет заведомо ошибочным. Ведь принять такой бюджет движения денежных средств к исполнению – значит со знатель-но обречь компанию на его невыполнение. На бумаге мы можем отразить денежные средства со знаком «минус». В практической деятельности такое не пройдет. Если средств нет, то платеж просто-напросто не будет совершен, и компания не получит нужные ей, например сырье, товар, не рассчитается с поставщиком, т. е. сама же поспособствует своей неплатежеспособности. Необходимо или сокращать расходы, или искать дополнительные источники финансирования. Так что основным предназначением бюджета движения денежных средств будет обеспечение платежеспособности компании, а также выявление потребности в кредите.

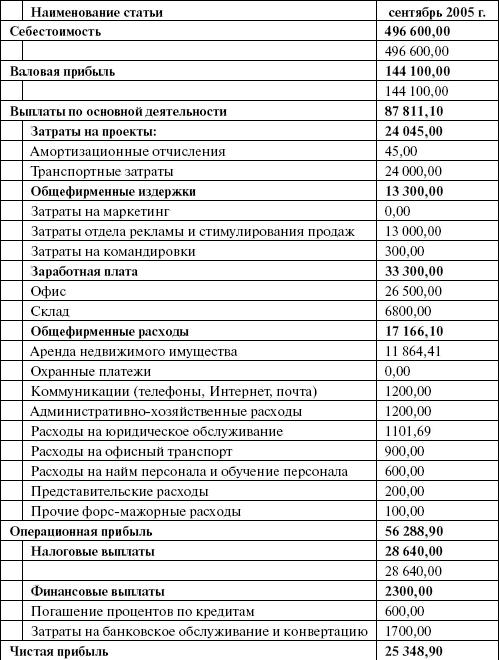

Бюджет прибылей и убытков. Отчет (бюджет) прибылей и убытков является важнейшей формой финансовой отчетности, на основе анализа показателей которой можно получить представление о фактических (в отношении отчета о прибылях и убытках) и прогнозируемых (в отношении бюджета прибылей и убытков) результатах финансово-хозяйственной деятельности компании, об уровне рентабельности ее деятельности, а также об уровне доходности компании по основной и прочей деятельности. Плохо, если надежды не становятся реальностью. Финансовый план вообще и бюджет прибылей и убытков в частности можно хоть и не совсем точно, но образно сравнить с надеждой компании на конкретный результат деятельности.

А вот станет ли эта надежда реальностью, во многом зависит от того, насколько она просчитана и обоснована. В таблице 4.5 приведена примерная форма бюджета прибылей и убытков розничной компании.

Таблица 4.5

Бюджет прибылей и убытков ООО «Свит-Трейд» на 2005 г. долл. США

Отчет о прибылях и убытках включает в себя данные о себестоимости продукции, работ, услуг и о величине управленческих и коммерческих расходов. В бюджете прибылей и убытков обычно себестоимость продукции, работ, услуг обозначают как переменные расходы, которые зависят от объемов выпускаемой продукции, а управленческие и коммерческие расходы принимают за постоянные расходы, величина которых не зависит от изменения объемов выпускаемой продукции. Такой поэтапный подход к получению данных о прибыли (убытке) от продаж позволяет реализовать важные аналитические процедуры, в ходе которых организация получает ответы на многие важные вопросы, в частности о величине валовой прибыли, о точке безубыточности, об изменениях уровня валовой прибыли и т. п.

Балансовый отчет рекомендуют составлять на конец года. Считается, что этот документ менее важен. Тем не менее обойтись без него в бизнес-плане нельзя. Его очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в основные средства (активы) и за счет каких источников финансирования (пассивов). Банку выгодно, чтобы его средства шли на приобретение основных средств – если предприятие разорится, то банк возьмет в залог оборудование. Пример балансового отчета приведен в табл. 4.6.

Таблица 4.6